법인세법

[시행 2026. 1. 1.] [법률 제21217호, 2025. 12. 23., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 이재명 (인)

2025년 12월 23일

국무총리 김민석

국무위원 기획재정부 장관 구윤철

⊙법률 제21217호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제3조제3항 중 "투자ㆍ상생협력"을 "투자ㆍ배당 및 상생협력"으로 한다.

제15조제2항제3호를 제4호로 하고, 같은 항에 제3호를 다음과 같이 신설한다.

3. 제57조의2제1항에 따른 세액공제의 대상이 되는 금액

제16조제2항제1호 및 제2호 중 "내국법인"을 각각 "법인"으로 한다.

제24조제3항제2호 계산식 중 "20퍼센트"를 "30퍼센트"로 한다.

제51조의2제1항에 제9호를 다음과 같이 신설한다.

9. 「벤처투자 촉진에 관한 법률」 제51조의2에 따른 벤처투자조합의 투자목적회사

제51조의2제2항제1호를 다음과 같이 한다.

1. 배당을 받은 주주등에 대하여 이 법 또는 「조세특례제한법」에 따라 그 배당에 대한 소득세 또는 법인세가 비과세되는 경우. 다만, 다음 각 목의 어느 하나에 해당하는 경우는 제외한다.

가. 배당을 받은 주주등이 「조세특례제한법」 제100조의15에 따라 동업기업과세특례를 적용받는 동업기업인 경우로서 그 동업자들(그 동업자들의 전부 또는 일부가 같은 조 제3항에 따른 상위 동업기업에 해당하는 경우에는 그 상위 동업기업에 출자한 동업자들을 말한다)에 대하여 같은 법 제100조의18에 따라 배분받은 배당에 해당하는 소득에 대한 소득세 또는 법인세가 전부 과세되는 경우

나. 배당을 받은 주주등에 대하여 「조세특례제한법」 제13조제4항ㆍ제5항 및 제14조제2항에 따라 그 배당에 대한 소득세 또는 법인세가 비과세되는 경우

제55조제1항 각 호 외의 부분 중 "투자ㆍ상생협력"을 "투자ㆍ배당 및 상생협력"으로 하고, 같은 항 제1호의 표를 다음과 같이 한다.

제55조제1항제2호의 표를 다음과 같이 한다.

제57조제1항 계산식 중 "투자ㆍ상생협력"을 "투자ㆍ배당 및 상생협력"으로 한다.

제57조의2를 다음과 같이 한다.

제57조의2(간접투자회사 등이 납부한 외국법인세액공제 특례) ① 내국법인이 다음 각 호의 요건을 모두 갖춘 경우에는 해당 사업연도에 제1호에 따른 회사 등이 납부한 제2호에 따른 세액 중 대통령령으로 정하는 바에 따라 계산한 금액을 해당 사업연도의 산출세액에서 공제할 수 있다.

1. 다음 각 목의 어느 하나에 해당하는 회사 등(이하 이 조에서 "간접투자회사등"이라 한다)으로부터 금융상품을 취득하였을 것

가. 「자본시장과 금융투자업에 관한 법률」에 따른 투자회사, 투자목적회사, 투자유한회사, 투자합자회사(같은 법 제9조제19항제1호의 기관전용 사모집합투자기구는 제외한다), 투자유한책임회사, 투자신탁, 투자합자조합 및 투자익명조합

나. 「부동산투자회사법」에 따른 기업구조조정 부동산투자회사 및 위탁관리 부동산투자회사

다. 제5조제2항에 따라 내국법인으로 보는 신탁재산

2. 간접투자회사등이 제1호에 따른 금융상품의 투자대상에서 발생한 소득에 대하여 제57조제1항 및 제6항에 따른 외국법인세액(간접투자회사등이 다른 간접투자회사등이 발행하는 증권을 취득하는 구조로 투자한 경우로서 그 다른 간접투자회사등이 납부한 같은 규정에 따른 외국법인세액이 있는 경우 해당 세액을 포함하며, 이하 이 조 및 제73조에서 "간접투자외국법인세액"이라 한다)을 납부하였을 것

② 제1항에 따라 산출세액에서 공제할 수 있는 금액이 다음 계산식에 따른 금액(이하 이 항에서 "공제한도금액"이라 한다)을 초과하는 경우 그 초과하는 금액은 해당 사업연도의 다음 사업연도 개시일부터 10년 이내에 끝나는 각 사업연도로 이월하여 그 이월된 사업연도의 공제한도금액 내에서 공제할 수 있다.

③ 제2항을 적용할 때 내국법인이 간접투자회사등으로부터 지급받은 소득은 「자본시장과 금융투자업에 관한 법률」 제238조제6항에 따른 기준가격(간접투자외국법인세액이 차감된 가격을 말하며, 이하 제73조에서 "세후기준가격"이라 한다)을 기준으로 계산된 금액으로 한다. 다만, 증권시장에 상장된 간접투자회사등의 증권의 매도에 따라 간접투자회사등으로부터 지급받은 소득은 대통령령으로 정하는 바에 따라 계산한 금액으로 한다.

④ 제1항부터 제3항까지에 따른 간접투자외국법인세액의 계산방법, 그 밖에 세액공제에 필요한 사항은 대통령령으로 정한다.

제59조제1항 각 호 외의 부분 후단 및 같은 조 제2항 중 "투자ㆍ상생협력"을 각각 "투자ㆍ배당 및 상생협력"으로 한다.

제63조의2제1항제1호 계산식 중 "투자ㆍ상생협력"을 "투자ㆍ배당 및 상생협력"으로 한다.

제75조제1항제1호 중 "투자ㆍ상생협력"을 "투자ㆍ배당 및 상생협력"으로 한다.

법률 제19193호 법인세법 일부개정법률 제75조의7제3항제1호 중 "2026년 1월 1일부터 2026년 12월 31일"을 "2027년 1월 1일부터 2027년 12월 31일"로, "2027년 12월 31일"을 "2028년 12월 31일"로 한다.

제76조의9제2항 각 호를 다음과 같이 한다.

1. 연결사업연도 동안 제76조의14제1항에 따라 다른 연결법인의 결손금과 합한 해당 법인의 소득금액: 익금에 산입. 다만, 제76조의19제3항에 따른 금액을 지급하거나 같은 조 제5항에 따른 정산금을 배분한 경우에는 그러하지 아니하다.

2. 연결사업연도 동안 제76조의14제1항에 따라 다른 연결법인의 소득금액과 합한 해당 법인의 결손금: 손금에 산입. 다만, 제76조의19제3항에 따른 금액을 지급받거나 같은 조 제5항에 따른 정산금을 배분받은 경우에는 그러하지 아니하다.

제76조의12제2항 각 호를 다음과 같이 한다.

1. 연결사업연도 동안 제76조의14제1항에 따라 다른 연결법인의 결손금과 합한 연결배제법인(제1항 본문에 따라 연결납세방식을 적용하지 아니하게 된 개별법인을 말한다. 이하 이 조에서 같다)의 소득금액: 연결배제법인의 익금에 산입. 다만, 제76조의19제3항에 따른 금액을 지급하거나 같은 조 제5항에 따른 정산금을 배분한 경우에는 그러하지 아니하다.

2. 연결사업연도 동안 제76조의14제1항에 따라 다른 연결법인의 소득금액과 합한 연결배제법인의 결손금: 연결배제법인의 손금에 산입. 다만, 제76조의19제3항에 따른 금액을 지급받거나 같은 조 제5항에 따른 정산금을 배분받은 경우에는 그러하지 아니하다.

3. 연결사업연도 동안 제76조의14제1항에 따라 연결배제법인의 결손금과 합한 해당 법인의 소득금액: 해당 법인의 익금에 산입. 다만, 제76조의19제3항에 따른 금액을 지급하거나 같은 조 제5항에 따른 정산금을 배분한 경우에는 그러하지 아니하다.

4. 연결사업연도 동안 제76조의14제1항에 따라 연결배제법인의 소득금액과 합한 해당 법인의 결손금: 해당 법인의 손금에 산입. 다만, 제76조의19제3항에 따른 금액을 지급받거나 같은 조 제5항에 따른 정산금을 배분받은 경우에는 그러하지 아니하다.

제76조의13제3항제2호 및 제3호 중 "연결모법인"을 각각 "연결법인"으로 한다.

제76조의14제2항제2호 각 목 외의 부분 중 "연결모법인이"를 "연결법인이"로, "연결모법인을"을 "연결법인을"로, "연결모법인 및 연결자법인"을 "연결법인"으로 하고, 같은 호 가목을 다음과 같이 하며, 같은 호 나목 중 "연결모법인"을 "연결법인"으로 한다.

가. 기존연결법인의 자산처분 손실의 경우 기존연결법인의 소득금액(연결법인의 연결소득개별귀속액 중 합병 전 해당 연결법인의 사업에서 발생한 소득금액 및 해당 연결법인 외의 기존연결법인의 연결소득개별귀속액을 말한다)

제76조의15제2항 중 "투자ㆍ상생협력"을 "투자ㆍ배당 및 상생협력"으로 한다.

제76조의18제1항제1호 계산식 중 "투자ㆍ상생협력"을 "투자ㆍ배당 및 상생협력"으로 한다.

제76조의19제2항 각 호 외의 부분 중 "제75조"를 "제74조의2, 제75조"로 한다.

제76조의21 중 "제75조"를 "제74조의2, 제75조"로 한다.

제90조 중 "「국세기본법」 제47조의4제1항제1호(납부고지서에 따른 납부기한의 다음 날부터 부과되는 분에 한정한다) 및 제3호와"를 "「국세기본법」 제47조의4제1항제1호의2ㆍ제3호ㆍ제4호 및"으로 한다.

제93조제2호 각 목 외의 부분을 다음과 같이 하고, 같은 조 제10호다목 중 "소득"을 "소득(국내에 있는 자산을 현저히 낮은 가액으로 양수하는 경우로서 그 대가와 시가의 차액이 「상속세 및 증여세법」 제35조제2항에 따른 기준금액 이상인 경우 그 대가와 시가의 차액을 포함한다)"으로 한다.

국내원천 배당소득: 내국법인 또는 법인으로 보는 단체나 그 밖에 국내에 소재하는 자로부터 지급받는 다음 각 목의 소득. 이 경우 「자본시장과 금융투자업에 관한 법률」 제5조제3항에 따른 장외파생상품의 거래를 통하여 지급받는 소득을 포함한다.

제94조의2에 제4항을 다음과 같이 신설한다.

④ 외국법인연락사무소 소재지 관할 세무서장은 외국법인이 제1항에 따라 자료를 제출하지 아니하거나 거짓의 자료를 제출하는 경우에는 30일의 이행기간을 정하여 외국법인에 그 시정에 필요한 명령을 할 수 있다.

제98조의6제4항부터 제6항까지를 각각 제5항부터 제7항까지로 하고, 같은 조에 제4항을 다음과 같이 신설하며, 같은 조 제6항(종전의 제5항) 중 "제4항"을 "제5항"으로 하고, 같은 조 제7항(종전의 제6항) 중 "제5항"을 "제6항"으로 한다.

④ 제1항 또는 제2항에 따라 실질귀속자 또는 국외투자기구로부터 신청서등 및 국외투자기구 신고서를 제출받은 원천징수의무자는 제출받은 신청서등 및 국외투자기구 신고서를 납세지 관할 세무서장에게 해당 국내원천소득 지급일이 속하는 연도의 다음 연도 2월 말일(원천징수의무자가 휴업하거나 폐업한 경우에는 휴업일 또는 폐업일이 속하는 달의 다음다음 달 말일)까지 제출하여야 한다.

제98조의8제3항 전단 중 "제98조의6제4항부터 제6항까지"를 "제98조의6제5항부터 제7항까지"로 하고, 같은 항 후단 중 "제98조의6제4항 본문"을 "제98조의6제5항 본문"으로 한다.

제113조제5항 각 호 외의 부분 본문 중 "연결모법인"을 각각 "연결법인"으로 한다.

제124조 제목 외의 부분을 제1항으로 하고, 같은 조에 제2항을 다음과 같이 신설한다.

② 납세지 관할 세무서장은 제94조의2제4항에 따른 명령을 위반한 외국법인에 1천만원 이하의 과태료를 부과ㆍ징수한다.

법률 제19193호 법인세법 일부개정법률 부칙(법률 제19930호 법인세법 일부개정법률에 따라 개정된 내용을 포함한다) 제1조제4호 중 "2026년 1월 1일"을 "2027년 1월 1일"로 하고, 같은 부칙 제11조제2항 및 제4항 중 "2026년 1월 1일"을 각각 "2027년 1월 1일"로 한다.

부칙

제1조(시행일) 이 법은 2026년 1월 1일부터 시행한다. 다만, 제90조의 개정규정은 2026년 7월 1일부터 시행한다.

제2조(익금의 범위에 관한 적용례) 제15조제2항의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

제3조(기부금의 손금불산입에 관한 적용례) 제24조제3항의 개정규정은 이 법 시행 이후 개시하는 사업연도에 지출하는 기부금부터 적용한다.

제4조(유동화전문회사 등에 대한 소득공제에 관한 적용례) 제51조의2의 개정규정은 이 법 시행 이후 개시하는 사업연도의 소득에 대한 법인세액을 계산하는 경우부터 적용한다.

제5조(세율에 관한 적용례) 제55조제1항의 개정규정은 이 법 시행 이후 개시하는 사업연도의 소득에 대한 법인세액을 계산하는 경우부터 적용한다.

제6조(간접투자회사 등이 납부한 외국법인세액공제 특례에 관한 적용례) 제57조의2의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

제7조(연결납세방식의 취소에 관한 적용례) 제76조의9제2항의 개정규정은 이 법 시행 이후 연결납세방식의 적용 승인이 취소되는 경우부터 적용한다.

제8조(연결자법인의 배제에 관한 적용례) 제76조의12제2항의 개정규정은 이 법 시행 이후 연결자법인이 연결모법인의 연결지배를 받지 아니하게 되거나 해산하는 경우부터 적용한다.

제9조(연결법인세액의 납부 및 정산에 관한 적용례) 제76조의19제2항의 개정규정은 이 법 시행 이후 개시하는 연결사업연도의 소득에 대한 법인세액을 계산하는 경우부터 적용한다.

제10조(연결법인의 가산세에 관한 적용례) 제76조의21의 개정규정은 이 법 시행 이후 개시하는 연결사업연도의 소득에 대한 법인세액을 계산하는 경우부터 적용한다.

제11조(외국법인의 국내원천 배당소득 등에 관한 적용례) 제93조제2호 및 제10호의 개정규정은 이 법 시행 이후 지급받는 소득분부터 적용한다.

제12조(외국법인연락사무소 자료 제출에 관한 적용례) 제94조의2제4항의 개정규정은 이 법 시행 이후 외국법인이 제94조의2제1항에 따라 자료를 제출하지 아니하거나 거짓의 자료를 제출하는 경우부터 적용한다.

제13조(외국법인의 제한세율 특례 신청서 제출에 관한 적용례) 제98조의6제4항의 개정규정은 이 법 시행 이후 조세조약에 따른 제한세율의 적용을 신청하는 경우부터 적용한다.

법인세법

[시행 2025. 3. 14.] [법률 제20775호, 2025. 3. 14., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 권한대행 국무위원 부총리 겸 기획재정부 장관 최상목 (인)

2025년 3월 14일

국무총리 직무대행 국무위원 부총리 겸 기획재정부 장관 최상목

국무위원 기획재정부 장관 최상목

⊙법률 제20775호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

법률 제19193호 법인세법 일부개정법률 부칙 제16조제2항 중 "2023년"을 "2026년"으로 한다.

부칙

제1조(시행일) 이 법은 공포한 날부터 시행한다.

제2조(내국법인 수입배당금액의 익금불산입률에 관한 적용례) 법률 제19193호 법인세법 일부개정법률 부칙 제16조제2항의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

법인세법

[시행 2025. 1. 1.] [법률 제20613호, 2024. 12. 31., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 권한대행 국무위원 부총리 겸 기획재정부 장관 최상목 (인)

2024년 12월 31일

국무총리 직무대행 국무위원 부총리 겸 기획재정부 장관 최상목

국무위원 기획재정부 장관 최상목

⊙법률 제20613호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제5조제2항 각 호 외의 부분 전단 중 "투자신탁"을 "투자신탁 및 「소득세법」 제17조제1항제5호의3에 따른 수익증권이 발행된 신탁"으로 한다.

제21조제5호 중 "위반에 대한 제재(制裁)로서"를 "위반을 이유로"로 한다.

제24조제2항제1호마목1)부터 13)까지 외의 부분 중 "병원"을 "병원 등"으로 하고, 같은 목에 14)를 다음과 같이 신설한다.

14) 1)부터 13)까지의 병원이 설립한 「보건의료기술 진흥법」 제28조의2제1항에 따른 의료기술협력단

제32조제1항을 다음과 같이 한다.

① 「보험업법」에 따른 보험회사(이하 "보험회사"라 한다)가 해당 사업연도의 이익처분을 할 때 해약환급금준비금(보험회사가 보험계약의 해약 등에 대비하여 적립하는 금액으로서 대통령령으로 정하는 바에 따라 계산한 금액을 말한다. 이하 이 조에서 같다)을 적립하고, 그 적립한 금액의 범위에서 제60조제2항제2호에 따른 세무조정계산서에 계상을 한 경우에는 그 계상한 금액을 결산을 확정할 때 손비로 계상한 것으로 보아 해당 사업연도의 소득금액을 계산할 때 손금에 산입한다.

제46조제2항제2호 중 "비율에 따라 배정(분할합병의 경우에는 대통령령으로 정하는 바에 따라 배정한 것을 말한다)되고"를 "비율 등을 고려하여 대통령령으로 정하는 바에 따라 배정되고,"로 한다.

제51조의2제4항 본문 중 "소득금액을 초과하는 경우 그 초과하는 금액(이하 이 조에서 "초과배당금액"이라 한다)은"을 "소득금액에서 제13조제1항제1호에 따른 이월결손금(이하 이 조에서 "이월결손금"이라 한다)을 뺀 금액을 최초로 초과하는 경우에는 그 초과하는 금액을"로 하고, 같은 항 단서 중 "초과배당금액"을 "이월된 금액"으로 한다.

제51조의2제5항을 제6항으로 하고, 같은 조에 제5항을 다음과 같이 신설하며, 같은 조 제6항(종전의 제5항) 각 호 외의 부분 중 "제4항 본문에 따라 이월된 초과배당금액"을 "제4항 본문 및 제5항 본문에 따라 이월된 금액(이하 이 조에서 "이월공제배당금액"이라 한다)"으로 하고, 같은 항 제1호 중 "이월된 초과배당금액"을 "이월공제배당금액"으로 하며, 같은 항 제2호 중 "이월된 초과배당금액이"를 "이월공제배당금액이"로, "초과배당금액부터"를 "이월공제배당금액부터"로 한다.

⑤ 제4항 본문에 따라 최초로 이월된 사업연도 이후 사업연도의 배당금액이 해당 사업연도의 소득금액에서 이월결손금과 해당 사업연도로 이월된 금액을 순서대로 뺀 금액(해당 금액이 0보다 작은 경우에는 0으로 한다)을 초과하는 경우에는 그 초과하는 금액을 해당 사업연도의 다음 사업연도 개시일부터 5년 이내에 끝나는 각 사업연도로 이월하여 그 이월된 사업연도의 소득금액에서 공제할 수 있다. 다만, 내국법인이 이월된 사업연도에 배당가능이익의 100분의 90 이상을 배당하지 아니하는 경우에는 그 이월된 금액을 공제하지 아니한다.

제55조제1항을 다음과 같이 한다.

① 내국법인의 각 사업연도의 소득에 대한 법인세는 제13조에 따른 과세표준에 다음 각 호의 구분에 따른 세율을 적용하여 계산한 금액(제55조의2에 따른 토지등 양도소득에 대한 법인세액 및 「조세특례제한법」 제100조의32에 따른 투자ㆍ상생협력 촉진을 위한 과세특례를 적용하여 계산한 법인세액이 있으면 이를 합한 금액으로 한다. 이하 "산출세액"이라 한다)을 그 세액으로 한다.

1. 내국법인의 경우(제60조의2제1항제1호에 해당하는 내국법인의 경우는 제외한다)

2. 제60조의2제1항제1호에 해당하는 내국법인의 경우

법률 제18590호 법인세법 일부개정법률 제62조의2제1항에 제1호를 다음과 같이 신설한다.

1. 「소득세법」 제94조제1항제3호에 따른 주식등과 대통령령으로 정하는 주식등

제63조의2제1항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 직전 사업연도 종료일 현재 「독점규제 및 공정거래에 관한 법률」 제31조제1항에 따른 공시대상기업집단에 속하는 내국법인(업종별 매출액 등을 고려하여 대통령령으로 정하는 법인은 제외한다)은 제2호의 방법에 따라 중간예납세액을 계산한다.

제63조의2제2항 각 호 외의 부분 중 "제1항"을 "제1항 본문"으로, "다음 각 호의 구분"을 "해당 각 호의 구분"으로 하고, 같은 항 제1호 중 "제2호 각 목"을 "제1항 각 호 외의 부분 단서 또는 이 항 제2호 각 목"으로 하며, 같은 항 제2호에 라목을 다음과 같이 신설한다.

라. 합병법인 또는 피합병법인이 합병 당시 제1항 각 호 외의 부분 단서에 따른 내국법인에 해당하는 경우로서 해당 합병법인의 합병 후 최초의 사업연도인 경우

제76조의18제1항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 연결모법인 또는 연결자법인이 직전 연결사업연도 종료일 현재 「독점규제 및 공정거래에 관한 법률」 제31조제1항에 따른 공시대상기업집단에 속하는 내국법인(업종별 매출액 등을 고려하여 대통령령으로 정하는 법인은 제외한다)에 해당하는 경우에는 제2호의 방법에 따라 계산한 연결중간예납세액을 납세지 관할 세무서등에 납부하여야 한다.

제76조의18제2항을 다음과 같이 한다.

② 제1항 본문에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우에는 해당 각 호의 구분에 따라 연결중간예납세액을 계산한다.

1. 제1항 각 호 외의 부분 본문에 따른 연결중간예납의 납부기한까지 연결중간예납세액을 납부하지 아니한 경우(제1항 각 호 외의 부분 단서 또는 이 항 제2호 각 목에 해당하는 경우는 제외한다): 제1항제1호에 따른 방법

2. 다음 각 목의 어느 하나에 해당하는 경우: 제1항제2호에 따른 방법

가. 직전 연결사업연도의 법인세로서 확정된 연결산출세액(가산세는 제외한다)이 없는 경우

나. 해당 중간예납기간 만료일까지 직전 연결사업연도의 연결산출세액이 확정되지 아니한 경우

제76조의22를 다음과 같이 한다.

제76조의22(연결법인에 대한 중소기업 등 관련 규정의 적용) ① 각 연결사업연도의 소득에 대한 법인세액을 계산할 때 연결집단을 하나의 내국법인으로 보아 그 연결집단이 이 법 및 「조세특례제한법」에 따른 중소기업 또는 중견기업에 해당하는 경우에는 다음 각 호의 구분에 따라 이 법 및 「조세특례제한법」에 따른 중소기업 또는 중견기업에 관한 규정을 적용한다.

1. 연결집단이 중소기업에 해당하는 경우: 다음 각 목의 구분에 따른 규정을 적용

가. 중소기업에 해당하는 연결법인: 중소기업에 관한 규정을 적용

나. 중견기업에 해당하는 연결법인: 중견기업에 관한 규정을 적용

2. 연결집단이 중견기업에 해당하는 경우: 중소기업에 해당하는 연결법인과 중견기업에 해당하는 연결법인에 각각 중견기업에 관한 규정을 적용

② 연결납세방식을 적용하는 최초의 연결사업연도의 직전 사업연도 당시 중소기업에 해당하는 법인이 연결납세방식을 적용함에 따라 중소기업에 관한 규정을 적용받지 못하게 되는 경우에는 제1항에도 불구하고 연결납세방식을 적용하는 최초의 연결사업연도와 그 다음 연결사업연도의 개시일부터 5년 이내에 끝나는 연결사업연도까지는 중소기업에 관한 규정을 적용한다.

법률 제17652호 법인세법 일부개정법률 제93조제1호 각 목 외의 부분 본문 중 "제2호의2 또는 제7호"를 "제7호"로 하고, 같은 조 제2호가목, 다목 및 라목을 각각 삭제한다.

제93조의3제3항 및 제4항을 각각 제4항 및 제5항으로 하고, 같은 조에 제3항을 다음과 같이 신설한다.

③ 외국법인이 국외투자기구를 통하여 제1항 각 호의 소득을 지급받는 경우에는 제93조의2제1항에도 불구하고 해당 국외투자기구를 제1항 각 호의 소득의 실질귀속자로 본다.

제93조의3제4항(종전의 제3항) 중 "외국법인"을 "외국법인(제3항에 따라 실질귀속자로 보는 국외투자기구를 포함한다. 이하 이 조에서 같다)"으로 하고, 같은 조 제5항(종전의 제4항) 각 호 외의 부분 중 "다음 각 호의 어느 하나에 해당하는 국외투자기구에 투자한 투자자 중 내국법인이 포함되어 있는 경우 해당 내국법인의"를 "내국법인이 국외투자기구를 통하여 지급받는"으로 하며, 같은 항 제1호 및 제2호를 각각 삭제하고, 같은 조에 제6항 및 제7항을 각각 다음과 같이 신설한다.

⑥ 제1항에 따른 비과세를 적용받지 못한 외국법인 또는 적격외국금융회사등이 비과세 적용을 받으려는 경우에는 외국법인, 적격외국금융회사등 또는 제1항 각 호의 소득을 지급하는 자가 납세지 관할 세무서장에게 경정을 청구할 수 있다.

⑦ 제6항에 따른 경정청구의 기한 및 방법ㆍ절차 등에 관하여는 제98조의4제5항부터 제7항까지를 준용한다. 이 경우 제98조의4제5항 본문 중 "제3항에 따라 비과세 또는 면제"는 "제93조의3제1항에 따라 비과세"로, "실질귀속자가 비과세 또는 면제"는 "외국법인 또는 적격외국금융회사등이 비과세"로, "실질귀속자 또는 소득지급자가 제3항"은 "외국법인, 적격외국금융회사등 또는 제1항 각 호의 소득을 지급하는 자가 제98조제1항"으로 본다.

제98조의4제1항 전단 중 "사업소득 및 같은 조 제6호에 따른 국내원천 인적용역소득"을 "사업소득"으로 한다.

제112조의2에 제4항을 다음과 같이 신설한다.

④ 기부금영수증을 발급하는 법인은 해당 사업연도의 직전 사업연도에 받은 기부금에 대하여 발급한 기부금영수증 금액의 총합계액이 3억원 이상의 금액으로서 대통령령으로 정하는 금액을 초과하는 경우에는 해당 사업연도에 받은 기부금에 대하여 그 기부금을 받은 날이 속하는 연도의 다음 연도 1월 10일까지 전자기부금영수증을 발급하여야 한다.

제120조의4 제목 외의 부분을 제1항으로 하고, 같은 조 제1항(종전의 제목 외의 부분) 중 "「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 제7조에 따라 신고가 수리된"을 "「가상자산 이용자 보호 등에 관한 법률」에 따른"으로, "세무서장"을 "세무서장, 지방국세청장 또는 국세청장"으로 하며, 같은 조에 제2항을 다음과 같이 신설한다.

② 국세청장은 제1항에 따른 가상자산사업자가 가상자산 거래내역 등 법인세 부과에 필요한 자료를 제출하지 아니한 경우에는 그 시정에 필요한 명령을 할 수 있다.

제124조에 제3호를 다음과 같이 신설한다.

3. 제120조의4제2항에 따른 가상자산사업자에 대한 명령

법률 제17652호 법인세법 일부개정법률 부칙(법률 제18590호 법인세법 일부개정법률 및 법률 제19193호 법인세법 일부개정법률에 따라 각각 개정된 내용을 포함한다) 제1조 단서 중 "제92조제2항, 제93조제1호, 같은 조 제2호가목ㆍ다목ㆍ라목, 같은 조 제10호카목ㆍ타목 및 제98조의 개정규정은 2025년 1월 1일"을 "제92조제2항, 제93조제10호카목ㆍ타목 및 제98조의 개정규정은 2027년 1월 1일부터 시행하며, 제93조제1호 및 같은 조 제2호가목ㆍ다목ㆍ라목의 개정규정은 2025년 1월 1일"로 한다.

법률 제17652호 법인세법 일부개정법률 부칙(법률 제18590호 법인세법 일부개정법률 및 법률 제19193호 법인세법 일부개정법률에 따라 각각 개정된 내용을 포함한다) 제11조제1항 중 "2025년 1월 1일"을 "2027년 1월 1일"로 한다.

법률 제17652호 법인세법 일부개정법률 부칙(법률 제18590호 법인세법 일부개정법률 및 법률 제19193호 법인세법 일부개정법률에 따라 각각 개정된 내용을 포함한다) 제13조 중 "2025년 1월 1일"을 "2027년 1월 1일"로 한다.

부칙

제1조(시행일) 이 법은 2025년 1월 1일부터 시행한다. 다만, 다음 각 호의 개정규정은 해당 호에서 정하는 날부터 시행한다.

1. 제98조의4제1항 전단, 제120조의4제2항 및 제124조제3호의 개정규정: 2026년 1월 1일

2. 제5조제2항 각 호 외의 부분 전단의 개정규정: 2025년 7월 1일

제2조(신탁소득에 대한 법인세 과세에 관한 적용례) 제5조제2항 각 호 외의 부분 전단의 개정규정은 2025년 7월 1일이 속하는 사업연도에 신탁재산에 귀속되는 소득부터 적용한다.

제3조(기부금의 손금불산입에 관한 적용례) 제24조제2항제1호마목의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

제4조(분할 시 분할법인등에 대한 과세에 관한 적용례) 제46조제2항제2호의 개정규정은 이 법 시행 이후 내국법인이 분할하는 경우부터 적용한다.

제5조(세율에 관한 적용례) 제55조제1항의 개정규정은 이 법 시행 이후 개시하는 사업연도의 소득에 대한 법인세액을 계산하는 경우부터 적용한다.

제6조(중간예납세액 및 연결중간예납세액의 계산에 관한 적용례) 제63조의2제1항 각 호 외의 부분 단서, 같은 조 제2항, 제76조의18제1항 각 호 외의 부분 단서 및 같은 조 제2항의 개정규정은 이 법 시행 이후 개시하는 사업연도 또는 연결사업연도의 소득에 대한 중간예납세액 또는 연결중간예납세액을 계산하는 경우부터 적용한다.

제7조(연결법인에 대한 중소기업 관련 규정 등의 적용에 관한 적용례) 제76조의22의 개정규정은 이 법 시행 이후 개시하는 연결사업연도의 소득에 대한 법인세액을 계산하는 경우부터 적용한다.

제8조(외국법인의 국채등 이자ㆍ양도소득 과세특례에 관한 적용례) ① 제93조의3제3항부터 제5항까지의 개정규정은 이 법 시행 이후 소득을 지급받는 경우부터 적용한다.

② 제93조의3제6항 및 제7항의 개정규정은 이 법 시행 이후 경정을 청구하는 경우부터 적용한다.

제9조(전자기부금영수증 발급의무에 관한 적용례) 제112조의2제4항의 개정규정은 이 법 시행 이후 기부금을 받는 경우부터 적용한다.

제10조(외국법인에 대한 조세조약상 비과세 또는 면제 적용 신청에 관한 경과조치) 제98조의4제1항 전단의 개정규정에 따른 시행 전에 발생한 국내원천 인적용역소득에 관하여는 같은 개정규정에도 불구하고 종전의 규정에 따른다.

제11조(가상자산 거래내역 제출에 관한 경과조치 등) ① 이 법 시행 전에 발생한 가상자산의 거래에 관하여는 제120조의4제1항의 개정규정에도 불구하고 종전의 규정에 따른다.

② 제120조의4제2항의 개정규정은 2026년 1월 1일 이후 발생하는 거래에 관하여 가상자산사업자가 자료를 제출하지 아니하는 경우부터 적용한다.

법인세법

[시행 2024. 1. 1.] [법률 제19930호, 2023. 12. 31., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 윤석열 (인)

2023년 12월 31일

국무총리 한덕수

국무위원 기획재정부 장관 최상목

⊙법률 제19930호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제5조제2항 각 호 외의 부분 전단 중 "신탁계약에 따라 그 신탁"을 "그 신탁"으로, "납부할 수 있다"를 "납부할 의무가 있다"로 하고, 같은 조 제3항 중 "수익자가 특별히 정하여지지 아니하거나 존재하지 아니하는 신탁 또는 위탁자"를 "위탁자"로 한다.

제9조제4항 본문 중 "제98조의5 또는 제98조의6"을 "제98조의5, 제98조의6 또는 제98조의8"로 한다.

제18조제8호 단서 중 "제16조제1항제2호 각 목에 해당하지 아니하는 자본준비금의 배당"을 "다음 각 목의 어느 하나에 해당하는 자본준비금을 감액하여 받는 배당금액"으로 하고, 같은 호에 각 목을 다음과 같이 신설한다.

가. 제16조제1항제2호가목에 해당하지 아니하는 자본준비금

나. 제44조제2항 또는 제3항의 적격합병에 따른 제17조제1항제5호의 합병차익 중 피합병법인의 제16조제1항제2호나목에 따른 재평가적립금에 상당하는 금액(대통령령으로 정하는 금액을 한도로 한다)

다. 제46조제2항의 적격분할에 따른 제17조제1항제6호의 분할차익 중 분할법인의 제16조제1항제2호나목에 따른 재평가적립금에 상당하는 금액(대통령령으로 정하는 금액을 한도로 한다)

제18조의2제2항에 제6호부터 제8호까지를 각각 다음과 같이 신설한다.

6. 「자산재평가법」 제28조제2항을 위반하여 이 법 제16조제1항제2호나목에 따른 재평가적립금을 감액하여 지급받은 수입배당금액

7. 제18조제8호나목 및 다목에 해당하는 자본준비금을 감액하여 지급받은 수입배당금액

8. 자본의 감소로 주주등인 내국법인이 취득한 재산가액이 당초 주식등의 취득가액을 초과하는 금액 등 피출자법인의 소득에 법인세가 과세되지 아니한 수입배당금액으로서 대통령령으로 정하는 수입배당금액

제51조의2제2항제1호 단서 중 "「조세특례제한법」 제100조의15제1항의"를 "「조세특례제한법」 제100조의15에 따라"로, "동업자들에 대하여 같은 법 제100조의18제1항에 따라"를 "동업자들(그 동업자들의 전부 또는 일부가 같은 조 제3항에 따른 상위 동업기업에 해당하는 경우에는 그 상위 동업기업에 출자한 동업자들을 말한다)에 대하여 같은 법 제100조의18에 따라"로 한다.

제62조의2제5항 중 "제93조"를 "제92조"로 한다.

제68조 본문 중 "제13조제1항제1호 및 제57조"를 "제13조제1항제1호, 제18조의4 및 제57조"로 한다.

법률 제19193호 법인세법 일부개정법률 제75조의7제3항제1호 중 "2024년 1월 1일부터 2024년 12월 31일"을 "2026년 1월 1일부터 2026년 12월 31일"로, "2025년 12월 31일"을 "2027년 12월 31일"로 한다.

제75조의14제2항 단서 중 "「조세특례제한법」 제100조의15제1항의"를 "「조세특례제한법」 제100조의15에 따라"로, "동업자들에 대하여 같은 법 제100조의18제1항에 따라"를 "동업자들(그 동업자들의 전부 또는 일부가 같은 조 제3항에 따른 상위 동업기업에 해당하는 경우에는 그 상위 동업기업에 출자한 동업자들을 말한다)에 대하여 같은 법 제100조의18에 따라"로 한다.

제76조의12제4항 중 "그 변경신고에 관하여는 제76조의11제3항을 준용한다"를 "그 변경사유가 발생한 날부터 1개월 이내에 대통령령으로 정하는 바에 따라 납세지 관할지방국세청장에게 신고하여야 한다"로 한다.

제76조의19의 제목 "(연결법인세액의 납부)"를 "(연결법인세액의 납부 및 정산)"으로 하고, 같은 조에 제5항을 다음과 같이 신설한다.

⑤ 연결산출세액이 없는 경우로서 다음 각 호에 해당하는 경우에는 결손금 이전에 따른 손익을 정산한 금액(이하 이 항에서 "정산금"이라 한다)을 해당 호에서 정하는 바에 따라 연결법인별로 배분하여야 한다.

1. 다음 각 목의 어느 하나에 해당하는 연결자법인이 있는 경우: 해당 연결자법인이 대통령령으로 정하는 바에 따라 계산한 정산금을 제1항의 기한까지 연결모법인에 지급

가. 연결자법인의 해당 연결사업연도 소득금액에 제76조의14제1항에 따라 다른 연결법인의 결손금이 합하여진 경우

나. 연결자법인의 연결소득 개별귀속액에서 다른 연결법인의 제76조의13제1항제1호에 따른 결손금이 공제된 경우

2. 다음 각 목의 어느 하나에 해당하는 연결자법인이 있는 경우: 연결모법인이 대통령령으로 정하는 바에 따라 계산한 정산금을 제1항의 기한까지 해당 연결자법인에 지급

가. 연결자법인의 해당 연결사업연도 결손금이 제76조의14제1항에 따라 다른 연결법인의 소득금액에 합하여진 경우

나. 연결자법인의 제76조의13제1항제1호에 따른 결손금이 다른 연결법인의 연결소득 개별귀속액에서 공제된 경우

제98조의4제5항 본문, 제98조의5제2항 본문 및 제98조의6제4항 본문 중 "말일"을 각각 "다음 달 11일"로 한다.

제98조의8을 다음과 같이 신설한다.

제98조의8(외국인 통합계좌를 통하여 지급받는 국내원천소득에 대한 원천징수 특례) ① 외국법인 또는 국외투자기구가 외국인 통합계좌(「자본시장과 금융투자업에 관한 법률」 제12조제2항제1호나목에 따른 외국 금융투자업자가 다른 외국 투자자의 주식 매매거래를 일괄하여 주문ㆍ결제하기 위하여 자기 명의로 개설한 계좌를 말한다. 이하 같다)를 통하여 제93조에 따른 국내원천소득을 지급받는 경우 해당 국내원천소득을 외국인 통합계좌를 통하여 지급하는 자는 외국인 통합계좌의 명의인에게 그 소득금액을 지급할 때 제98조제1항 각 호의 구분에 따른 금액을 법인세로 원천징수하여야 한다.

② 제1항에 따라 소득을 지급받은 외국법인 또는 국외투자기구는 조세조약상 비과세ㆍ면제 또는 제한세율을 적용받으려는 경우에는 납세지 관할 세무서장에게 경정을 청구할 수 있다.

③ 외국법인 또는 국외투자기구가 제2항에 따라 경정을 청구하는 경우 경정청구의 기한 및 방법ㆍ절차 등에 관하여는 제98조의4제5항부터 제7항까지 및 제98조의6제4항부터 제6항까지를 준용한다. 이 경우 제98조의4제5항 본문 중 "실질귀속자가" 및 "실질귀속자 또는 소득지급자가"와 제98조의6제4항 본문 중 "실질귀속자가" 및 "실질귀속자 또는 원천징수의무자가"는 각각 "외국법인 또는 국외투자기구가"로 본다.

제113조제5항 각 호 외의 부분 중 "분할합병을 포함한다"를 "분할합병을 포함한다. 이하 이 항에서 같다"로 하고, 같은 항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 중소기업 간 또는 동일사업을 하는 법인 간에 합병하는 경우에는 회계를 구분하여 기록하지 아니할 수 있다.

제120조의4 중 "분기"를 "분기 또는 연도"로 한다.

법률 제19193호 법인세법 일부개정법률 부칙 제1조제1호 중 "제75조의7제1항ㆍ제3항ㆍ제4항"을 "제75조의7제1항(「소득세법」 제164조의3제1항제1호의 소득에 대한 간이지급명세서를 제출하지 아니한 경우는 제외한다), 같은 조 제3항제2호, 같은 조 제4항(「소득세법」 제164조의3제1항제1호의 소득에 관한 부분은 제외한다)"으로 하고, 같은 조에 제4호를 다음과 같이 신설한다.

4. 제75조의7제1항(「소득세법」 제164조의3제1항제1호의 소득에 대한 간이지급명세서를 제출하지 아니한 경우로 한정한다), 같은 조 제3항제1호, 같은 조 제4항(「소득세법」 제164조의3제1항제1호의 소득에 관한 부분으로 한정한다)의 개정규정: 2026년 1월 1일

같은 부칙 제11조제1항 중 "제75조의7제1항ㆍ제3항ㆍ제4항ㆍ제5항(「소득세법」 제164조의3제1항제3호의 소득에 관한 부분으로 한정한다)의"를 "제75조의7제1항(「소득세법」 제164조의3제1항제1호의 소득에 대한 간이지급명세서를 제출하지 아니한 경우는 제외한다), 같은 조 제3항제2호, 같은 조 제4항(「소득세법」 제164조의3제1항제1호의 소득에 관한 부분은 제외한다) 및 같은 조 제5항(「소득세법」 제164조의3제1항제3호의 소득에 관한 부분으로 한정한다)의"로 하고, 같은 조 제2항 및 제3항을 각각 제3항 및 제4항으로 하며, 같은 조에 제2항을 다음과 같이 신설하고, 같은 조 제4항(종전의 제3항) 중 "2024년 1월 1일"을 "2026년 1월 1일"로, "제75조의7제1항제1호나목"을 "제75조의7제1항제1호나목 및 같은 조 제4항"으로 한다.

② 제75조의7제1항제1호(「소득세법」 제164조의3제1항제1호의 소득에 대한 간이지급명세서를 제출하지 아니한 경우로 한정한다), 같은 조 제3항제1호, 같은 조 제4항(「소득세법」 제164조의3제1항제1호의 소득에 관한 부분으로 한정한다)의 개정규정은 2026년 1월 1일 이후 지급하는 소득에 대하여 지급명세서등을 제출하여야 하거나 제출하는 경우부터 적용한다.

같은 부칙에 제15조의2를 다음과 같이 신설한다.

제15조의2(연결납세방식의 포기 등에 관한 특례) ① 2024년 1월 1일 당시 종전의 제2조제10호에 따른 연결자법인 외에 다른 내국법인을 제2조제10호의2의 개정규정에 따라 연결지배하고 있는 연결모법인이 2024년 1월 1일 이후 개시하는 사업연도부터 연결납세방식을 적용하지 아니하려는 경우에는 제76조의10제1항 본문을 적용할 때 "사업연도 개시일 전 3개월이 되는 날"을 "2024년 1월 1일 이후 개시하는 사업연도 개시일 이후 2개월이 되는 날"로 보며, 같은 항 단서는 적용하지 아니한다.

② 제1항에 따른 연결모법인이 같은 항에 따른 신고기한 내에 연결납세방식 적용 포기 신고를 하지 아니한 경우에는 제76조의11제1항 및 제2항의 개정규정에도 불구하고 2024년 1월 1일이 속하는 사업연도부터 연결납세방식을 적용하여야 한다. 이 경우 제76조의11제3항을 적용할 때 "변경일"은 "2024년 1월 1일 이후 개시하는 사업연도 개시일 이후 2개월이 되는 날"로 본다.

부칙

제1조(시행일) 이 법은 2024년 1월 1일부터 시행한다.

제2조(자본준비금 감액 배당금액의 익금산입에 관한 적용례) 제18조제8호의 개정규정은 이 법 시행 이후 자본준비금을 감액하여 받는 배당금액부터 적용한다.

제3조(내국법인 수입배당금액의 익금산입에 관한 적용례) 제18조의2제2항제6호부터 제8호까지의 개정규정은 이 법 시행 이후 다른 내국법인으로부터 받는 수입배당금액부터 적용한다.

제4조(유동화전문회사 등에 대한 소득공제에 관한 적용례) 제51조의2제2항제1호 단서 및 제75조의14제2항 단서의 개정규정은 2023년 12월 31일이 속하는 사업연도부터 적용한다.

제5조(추계에 의한 과세표준 및 세액계산의 특례에 관한 적용례) 제68조 본문의 개정규정은 이 법 시행 이후 개시하는 사업연도의 과세표준 및 세액을 추계하는 경우부터 적용한다.

제6조(연결법인별 배분금액의 정산에 관한 적용례) 제76조의19제5항의 개정규정은 이 법 시행 이후 개시하는 사업연도부터 적용한다.

제7조(조세조약상 비과세ㆍ면제 또는 제한세율의 적용을 위한 경정청구기간에 관한 적용례) 제98조의4제5항 본문, 제98조의5제2항 본문 및 제98조의6제4항 본문의 개정규정은 이 법 시행 당시 각각 같은 개정규정에 따른 경정청구기간이 만료되지 아니한 경우에도 적용한다.

제8조(외국인 통합계좌 원천징수 특례에 관한 적용례) 제98조의8의 개정규정은 이 법 시행 이후 외국인 통합계좌의 명의인에게 국내원천소득을 지급하는 경우부터 적용한다.

제9조(신탁소득에 대한 법인세 과세에 관한 경과조치) 이 법 시행 전에 신탁재산에 귀속된 소득에 대해서는 제5조제2항 및 제3항의 개정규정에도 불구하고 종전의 규정에 따른다.

제10조(연결자법인 변경신고기간에 관한 경과조치) 이 법 시행 전에 연결자법인 변경 사유가 발생한 경우의 신고기간에 관하여는 제76조의12제4항의 개정규정에도 불구하고 종전의 규정에 따른다.

법인세법

[시행 2023. 1. 1.] [법률 제19193호, 2022. 12. 31., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 윤석열 (인)

2022년 12월 31일

국무총리 한덕수

국무위원 기획재정부 장관 추경호

⊙법률 제19193호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제2조제9호 및 제10호 중 "완전 지배"를 각각 "연결지배"로 하고, 같은 조에 제10호의2를 다음과 같이 신설한다.

10의2. "연결지배"란 내국법인이 다른 내국법인의 발행주식총수 또는 출자총액의 100분의 90 이상을 보유하고 있는 경우를 말한다. 이 경우 그 보유비율은 다음 각 목에서 정하는 바에 따라 계산한다.

가. 의결권 없는 주식 또는 출자지분을 포함할 것

나. 「상법」 또는 「자본시장과 금융투자업에 관한 법률」에 따라 보유하는 자기주식은 제외할 것

다. 「근로복지기본법」에 따른 우리사주조합을 통하여 근로자가 취득한 주식 및 그 밖에 대통령령으로 정하는 주식으로서 발행주식총수의 100분의 5 이내의 주식은 해당 법인이 보유한 것으로 볼 것

라. 다른 내국법인을 통하여 또 다른 내국법인의 주식 또는 출자지분을 간접적으로 보유하는 경우로서 대통령령으로 정하는 경우에는 대통령령으로 정하는 바에 따라 합산할 것

제13조제1항 각 호 외의 부분 단서 중 "100분의 60"을 "100분의 80"으로 한다.

제18조제7호 중 "연결자법인으로부터 제76조의19제2항에 따라"를 "연결자법인 또는 연결모법인으로부터 제76조의19제2항 또는 제3항에 따라"로 한다.

제18조제8호 본문 중 "배당"을 "배당금액(내국법인이 보유한 주식의 장부가액을 한도로 한다)"으로 한다.

제18조의2제1항 각 호 외의 부분 전단 중 "이 조, 제18조의3"을 "이 조"로 하고, 같은 항 제1호 표를 다음과 같이 하며, 같은 조 제2항제2호를 삭제한다.

제18조의3을 삭제한다.

제2장제1절제2관에 제18조의4를 다음과 같이 신설한다.

제18조의4(외국자회사 수입배당금액의 익금불산입) ① 내국법인(제57조의2제1항에 따른 간접투자회사등은 제외한다)이 해당 법인이 출자한 외국자회사[내국법인이 의결권 있는 발행주식총수 또는 출자총액의 100분의 10(「조세특례제한법」 제22조에 따른 해외자원개발사업을 하는 외국법인의 경우에는 100분의 5) 이상을 출자하고 있는 외국법인으로서 대통령령으로 정하는 요건을 갖춘 법인을 말한다. 이하 이 조 및 제41조에서 같다]로부터 받은 이익의 배당금 또는 잉여금의 분배금과 제16조에 따라 배당금 또는 분배금으로 보는 금액(이하 이 조에서 "수입배당금액"이라 한다)의 100분의 95에 해당하는 금액은 각 사업연도의 소득금액을 계산할 때 익금에 산입하지 아니한다.

② 내국법인이 해당 법인이 출자한 외국법인(외국자회사는 제외한다)으로부터 자본준비금을 감액하여 받는 배당으로서 제18조제8호에 따른 익금에 산입되지 아니하는 배당에 준하는 성격의 수입배당금액을 받는 경우 그 금액의 100분의 95에 해당하는 금액은 각 사업연도의 소득금액을 계산할 때 익금에 산입하지 아니한다.

③ 「국제조세조정에 관한 법률」 제27조제1항 및 제29조제1항ㆍ제2항에 따라 특정외국법인의 유보소득에 대하여 내국법인이 배당받은 것으로 보는 금액 및 해당 유보소득이 실제 배당된 경우의 수입배당금액에 대해서는 제1항을 적용하지 아니한다.

④ 제1항에도 불구하고 다음 각 호의 어느 하나에 해당하는 금액은 각 사업연도의 소득금액을 계산할 때 익금에 산입한다.

1. 「국제조세조정에 관한 법률」 제27조제1항 각 호의 요건을 모두 충족하는 특정외국법인으로부터 받은 수입배당금액으로서 대통령령으로 정하는 수입배당금액

2. 혼성금융상품(자본 및 부채의 성격을 동시에 가지고 있는 금융상품으로서 대통령령으로 정하는 금융상품을 말한다)의 거래에 따라 내국법인이 지급받는 수입배당금액

3. 제1호 및 제2호와 유사한 것으로서 대통령령으로 정하는 수입배당금액

⑤ 제1항을 적용받으려는 내국법인은 외국자회사 수입배당금액 명세서를 납세지 관할 세무서장에게 제출하여야 한다.

⑥ 제1항부터 제5항까지의 규정을 적용할 때 내국법인의 외국자회사에 대한 출자비율의 계산방법, 익금불산입액의 계산방법, 외국자회사 수입배당금액 명세서의 제출 등에 필요한 사항은 대통령령으로 정한다.

제21조제1호 중 "제57조"를 "제18조의4에 따른 익금불산입의 적용 대상이 되는 수입배당금액에 대하여 외국에 납부한 세액과 제57조"로 한다.

제21조제6호 중 "연결모법인에 제76조의19제2항에"를 "연결모법인 또는 연결자법인에 제76조의19제2항 또는 제3항에"로 한다.

제24조제2항 각 호 외의 부분 중 "기부금(제3항제1호에 따른 기부금은 제외한다) 중 제1호에 따른 기부금"을 "기부금 중 제1호에 따른 특례기부금"으로 하고, 같은 항 제1호 각 목 외의 부분 중 "다음"을 "특례기부금: 다음"으로 하며, 같은 호 라목에 10)을 다음과 같이 신설한다.

10) 「한국장학재단 설립 등에 관한 법률」에 따른 한국장학재단

제24조제2항제2호의 계산식 중 "제1호에 따른 기부금과 제3항제1호에 따른 기부금"을 "제1호에 따른 특례기부금과 제3항제1호에 따른 일반기부금"으로, "60퍼센트"를 각각 "80퍼센트"로 한다.

제24조제3항 각 호 외의 부분 중 "기부금(제2항제1호에 따른 기부금은 제외한다) 중 제1호에 따른 기부금"을 "기부금 중 제1호에 따른 일반기부금"으로 하고, 같은 항 제1호 중 "사회복지"를 "일반기부금: 사회복지"로 하며, 같은 항 제2호의 계산식 중 "60퍼센트"를 각각 "80퍼센트"로 한다.

제25조의 제목 "(접대비의 손금불산입)"을 "(기업업무추진비의 손금불산입)"으로 하고, 같은 조 제1항 중 "접대비"를 "기업업무추진비"로 하며, 같은 조 제2항 각 호 외의 부분 본문 및 단서, 같은 항 제1호 각 목 외의 부분 및 같은 항 제2호 중 "접대비"를 각각 "기업업무추진비"로 하고, 같은 항 제3호를 다음과 같이 하며, 같은 항 제4호, 같은 조 제3항, 같은 조 제4항 각 호 외의 부분 및 같은 조 제6항 중 "접대비"를 각각 "기업업무추진비"로 한다.

3. 제121조의2에 따른 매입자발행계산서 또는 「부가가치세법」 제34조의2제2항에 따른 매입자발행세금계산서를 발행하여 지출하는 기업업무추진비

제29조제1항 각 호 외의 부분 중 "기부금"을 "일반기부금"으로 하고, 같은 조 제5항 각 호 외의 부분 중 "잔액은"을 "잔액(제5호의 경우에는 고유목적사업등이 아닌 용도에 사용한 금액을 말하며, 이하 이 조에서 같다)은"으로 하며, 같은 항에 제5호를 다음과 같이 신설하고, 같은 조 제7항 중 "제5항제4호"를 "제5항제4호ㆍ제5호"로 한다.

5. 고유목적사업준비금을 고유목적사업등이 아닌 용도에 사용한 경우

제30조제1항 중 "내국법인"을 "내국법인(「보험업법」에 따른 보험회사는 제외한다)"으로, "「보험업법」이나 그 밖의"를 "「수산업협동조합법」 등 보험사업 관련"으로 한다.

제32조를 다음과 같이 신설한다.

제32조(해약환급금준비금의 손금산입) ① 「보험업법」에 따른 보험회사(이하 "보험회사"라 한다)가 해약환급금준비금(보험회사가 보험계약의 해약 등에 대비하여 적립하는 금액으로서 대통령령으로 정하는 바에 따라 계산한 금액을 말한다. 이하 이 조에서 같다)을 제60조제2항제2호에 따른 세무조정계산서에 계상하고 그 금액 상당액을 해당 사업연도의 이익처분을 할 때 해약환급금준비금으로 적립한 경우에는 그 금액을 결산을 확정할 때 손비로 계상한 것으로 보아 해당 사업연도의 소득금액을 계산할 때 손금에 산입한다.

② 제1항을 적용받으려는 보험회사는 대통령령으로 정하는 바에 따라 해약환급금준비금에 관한 명세서를 납세지 관할 세무서장에게 제출하여야 한다.

③ 제1항에 따른 해약환급금준비금의 손금산입 및 그 금액의 처리에 필요한 사항은 대통령령으로 정한다.

제41조제1항에 제1호의2를 다음과 같이 신설한다.

1의2. 내국법인이 외국자회사를 인수하여 취득한 주식등으로서 대통령령으로 정하는 주식등: 제18조의4에 따라 익금불산입된 수입배당금액, 인수 시점의 외국자회사의 이익잉여금 등을 고려하여 대통령령으로 정하는 금액

제42조의3을 다음과 같이 신설한다.

제42조의3(한국채택국제회계기준 적용 보험회사에 대한 소득금액 계산의 특례) ① 보험회사가 보험업에 대한 한국채택국제회계기준으로서 대통령령으로 정하는 회계기준(이하 이 조에서 "보험계약국제회계기준"이라 한다)을 최초로 적용하는 경우에는 보험계약국제회계기준을 최초로 적용하는 사업연도(이하 이 조에서 "최초적용사업연도"라 한다)의 직전 사업연도에 손금에 산입한 책임준비금(「보험업법」에 따른 책임준비금을 말한다. 이하 이 조에서 같다)에 대통령령으로 정하는 계산식을 적용하여 산출한 금액을 최초적용사업연도의 소득금액을 계산할 때 익금에 산입한다.

② 보험회사는 최초적용사업연도의 개시일 현재 「보험업법」 제120조제3항의 회계처리기준에 따라 계상한 책임준비금에 대통령령으로 정하는 계산식을 적용하여 산출한 금액을 해당 사업연도의 소득금액을 계산할 때 손금에 산입한다.

③ 보험회사는 제1항에도 불구하고 제1항에 따른 금액에서 제2항에 따른 금액을 뺀 금액에 대통령령으로 정하는 계산식을 적용하여 산출한 금액(금액이 양수인 경우로 한정하며, 이하 이 조에서 "전환이익"이라 한다)을 최초적용사업연도와 그 다음 3개 사업연도의 소득금액을 계산할 때 익금에 산입하지 아니할 수 있다. 이 경우 전환이익은 최초적용사업연도의 다음 4번째 사업연도 개시일부터 3년간 균등하게 나누어 익금에 산입한다.

④ 보험회사가 제3항에 따른 기간 중에 해산(제44조제2항 및 제3항에 따른 적격합병 또는 제46조제2항에 따른 적격분할로 인한 해산은 제외한다)하는 경우 익금에 산입되지 아니한 전환이익이 있으면 이를 해산등기일이 속하는 사업연도의 소득금액을 계산할 때 익금에 산입한다.

⑤ 제3항을 적용받는 보험회사에 대해서는 같은 항에 따른 기간에 관계없이 제32조를 적용하지 아니한다.

⑥ 전환이익의 익금불산입 및 균등분할 익금 산입의 신청, 그 밖에 필요한 사항은 대통령령으로 정한다.

제45조제5항 각 호 외의 부분 중 "100분의 60"을 "100분의 80"으로 한다.

제46조의4제5항 각 호 외의 부분 중 "100분의 60"을 "100분의 80"으로 한다.

제47조제1항 본문 중 "제46조제2항 각 호의 요건(같은 항 제2호의 경우 전액이 주식등이어야 한다)"을 "제46조제2항 및 제3항에 따른 적격분할의 요건(같은 조 제2항제2호의 경우에는 분할대가의 전액이 주식등인 경우로 한정한다)"으로 한다.

제51조의2제1항 각 호 외의 부분 중 "배당가능이익의 100분의 90 이상을 배당한 경우 그 금액"을 "배당가능이익(이하 이 조에서 "배당가능이익"이라 한다)의 100분의 90 이상을 배당한 경우 그 금액(이하 이 조에서 "배당금액"이라 한다)"으로 하고, 같은 조에 제4항 및 제5항을 각각 다음과 같이 신설한다.

④ 제1항을 적용할 때 배당금액이 해당 사업연도의 소득금액을 초과하는 경우 그 초과하는 금액(이하 이 조에서 "초과배당금액"이라 한다)은 해당 사업연도의 다음 사업연도 개시일부터 5년 이내에 끝나는 각 사업연도로 이월하여 그 이월된 사업연도의 소득금액에서 공제할 수 있다. 다만, 내국법인이 이월된 사업연도에 배당가능이익의 100분의 90 이상을 배당하지 아니하는 경우에는 그 초과배당금액을 공제하지 아니한다.

⑤ 제4항 본문에 따라 이월된 초과배당금액을 해당 사업연도의 소득금액에서 공제하는 경우에는 다음 각 호의 방법에 따라 공제한다.

1. 이월된 초과배당금액을 해당 사업연도의 배당금액보다 먼저 공제할 것

2. 이월된 초과배당금액이 둘 이상인 경우에는 먼저 발생한 초과배당금액부터 공제할 것

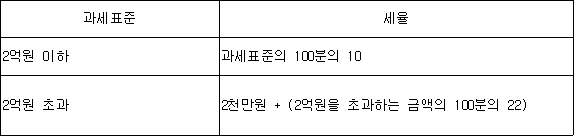

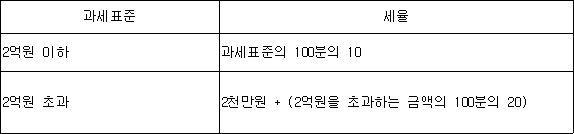

제55조제1항 표를 다음과 같이 한다.

제57조제5항 중 "100분의 25"를 "100분의 10"으로 하고, 같은 조 제7항을 제8항으로 하며, 같은 조에 제7항을 다음과 같이 신설한다.

⑦ 제18조의4에 따른 익금불산입의 적용대상이 되는 수입배당금액에 대해서는 제1항부터 제6항까지의 규정을 적용하지 아니한다.

법률 제18590호 법인세법 일부개정법률 제57조제1항 각 호 외의 부분 후단 및 같은 항 제1호부터 제3호까지를 각각 삭제한다.

제57조의2제1항 중 "(같은 법 제9조제19항제1호의 경영참여형 사모집합투자기구는 제외한다)"를 "[같은 법 제9조제19항제1호에 따른 기관전용 사모집합투자기구(법률 제18128호 자본시장과 금융투자업에 관한 법률 일부개정법률 부칙 제8조제1항부터 제4항까지의 규정에 따라 기관전용 사모집합투자기구, 기업재무안정 사모집합투자기구 및 창업ㆍ벤처전문 사모집합투자기구로 보아 존속하는 종전의 경영참여형 사모집합투자기구를 포함한다)는 제외한다]"로 한다.

법률 제18590호 법인세법 일부개정법률에 제57조의2를 다음과 같이 신설한다.

제57조의2(간접투자회사 등으로부터 지급받은 소득에 대한 외국 납부세액공제 특례) ① 내국법인의 각 사업연도의 과세표준에 다음 각 호의 요건을 갖춘 소득이 합산되어 있는 경우에는 제2항제2호에 따른 금액을 해당 사업연도의 산출세액에서 공제할 수 있다.

1. 다음 각 목의 어느 하나에 해당하는 것(이하 이 조에서 "간접투자회사등"이라 한다)으로부터 지급받은 소득일 것

가. 「자본시장과 금융투자업에 관한 법률」에 따른 투자회사, 투자목적회사, 투자유한회사, 투자합자회사(같은 법 제9조제19항제1호의 기관전용 사모집합투자기구는 제외한다), 투자유한책임회사, 투자신탁, 투자합자조합 및 투자익명조합

나. 「부동산투자회사법」에 따른 기업구조조정 부동산투자회사 및 위탁관리 부동산투자회사

다. 제5조제2항에 따라 내국법인으로 보는 신탁재산

2. 간접투자회사등이 내국법인에 지급한 소득에 대하여 제57조제1항 및 제6항에 따른 외국법인세액(간접투자회사등이 다른 간접투자회사등이 발행하는 증권을 취득하는 구조로 투자한 경우로서 그 다른 간접투자회사등이 납부한 같은 규정에 따른 외국법인세액이 있는 경우 해당 세액을 포함하며, 이하 이 조 및 제73조에서 "간접투자외국법인세액"이라 한다)을 납부하였을 것

② 제1항을 적용할 때 내국법인이 간접투자회사등으로부터 지급받은 소득과 해당 사업연도의 산출세액에서 공제하는 금액은 다음 각 호의 금액으로 한다.

1. 간접투자회사등으로부터 지급받은 소득: 「자본시장과 금융투자업에 관한 법률」 제238조제6항에 따른 기준가격(간접투자외국법인세액이 차감된 가격을 말하며, 이하 이 조 및 제73조에서 "세후기준가격"이라 한다)을 기준으로 계산된 금액. 다만, 증권시장에 상장된 간접투자회사등의 증권의 매도에 따라 간접투자회사등으로부터 지급받은 소득은 대통령령으로 정하는 바에 따라 계산한 금액으로 한다.

2. 산출세액에서 공제하는 금액: 간접투자외국법인세액을 세후기준가격을 고려하여 대통령령으로 정하는 바에 따라 계산한 금액

③ 제1항에 따라 산출세액에서 공제할 수 있는 금액은 다음 계산식에 따른 금액(이하 이 항에서 "공제한도금액"이라 한다)을 한도로 한다. 이 경우 제2항제2호의 금액이 해당 사업연도의 공제한도금액을 초과하는 경우 그 초과하는 금액은 해당 사업연도의 다음 사업연도 개시일부터 10년 이내에 끝나는 각 사업연도로 이월하여 그 이월된 사업연도의 공제한도금액 내에서 공제할 수 있다.

④ 제1항부터 제3항까지의 규정에 따른 간접투자회사등으로부터 지급받은 소득의 계산방법, 그 밖에 세액공제에 필요한 사항은 대통령령으로 정한다.

제63조제1항제2호 중 "30만원"을 "50만원"으로 한다.

제73조제1항 각 호 외의 부분 중 "100분의 14(「소득세법」 제16조제1항제11호의 비영업대금의 이익인 경우에는 100분의 25)"를 "100분의 14"로 하고, 같은 항 각 호 외의 부분에 단서를 다음과 같이 신설한다.

다만, 「소득세법」 제16조제1항제11호의 비영업대금의 이익에 대해서는 100분의 25의 세율을 적용하되, 「온라인투자연계금융업 및 이용자 보호에 관한 법률」에 따라 금융위원회에 등록한 온라인투자연계금융업자를 통하여 지급받는 이자소득에 대해서는 100분의 14의 세율을 적용한다.

제73조제2항부터 제8항까지를 각각 제4항부터 제10항까지로 하고, 같은 조에 제2항 및 제3항을 각각 다음과 같이 신설하며, 같은 조 제4항부터 제8항까지(종전의 제2항부터 제6항까지) 중 "제1항"을 각각 "제1항 또는 제2항"으로 하고, 같은 조 제9항(종전의 제7항) 중 "제1항"을 "제1항 및 제2항"으로 하며, 같은 조 제10항(종전의 제8항) 중 "제7항"을 "제9항"으로 한다.

② 제1항을 적용할 때 투자신탁이익에 대하여 간접투자외국법인세액이 납부되어 있는 경우에는 제1호의 금액을 한도로 제1호의 금액에서 제2호의 금액을 뺀 금액을 원천징수한다.

1. 투자신탁이익(세후기준가격을 기준으로 계산된 금액을 말한다)에 대한 원천징수세액

2. 간접투자외국법인세액을 세후기준가격을 고려하여 대통령령으로 정하는 바에 따라 계산한 금액

③ 제2항을 적용할 때 같은 항 제2호의 금액이 같은 항 제1호의 금액을 초과하는 경우에는 해당 간접투자외국법인세액의 납부일부터 10년이 지난 날이 속하는 연도의 12월 31일까지의 기간 중에 투자신탁이익을 지급받는 때에 해당 투자신탁이익에 대한 원천징수세액을 한도로 공제할 수 있다.

법률 제18590호 법인세법 일부개정법률 제73조제1항 각 호 외의 부분 후단을 삭제한다.

제75조의5제2항제1호 중 "접대비"를 "기업업무추진비"로 한다.

제75조의7제1항 각 호 외의 부분 중 "제120조, 제120조의2, 「소득세법」 제164조, 제164조의2에 따른 지급명세서 또는 같은 법 제164조의3에 따른 간이지급명세서(이하 이 항에서 "명세서"라 한다)"를 "제120조, 제120조의2 또는 「소득세법」 제164조, 제164조의2에 따른 지급명세서(이하 이 조에서 "지급명세서"라 한다)나 같은 법 제164조의3에 따른 간이지급명세서(이하 이 조에서 "간이지급명세서"라 한다)"로 하고, 같은 항 제1호 각 목 외의 부분 중 "명세서"를 "지급명세서 또는 간이지급명세서(이하 이 조에서 "지급명세서등"이라 한다)"로 하며, 같은 호 나목 중 "1만분의 25[제출기한이 지난 후 3개월(「소득세법」 제164조의3제1항제2호의 소득에 대한 간이지급명세서의 경우에는 1개월) 이내에 제출하는 경우에는 지급금액의 10만분의 125로 한다]"를 "1만분의 25(제출기한이 지난 후 1개월 이내에 제출하는 경우에는 지급금액의 10만분의 125로 한다)"로 하고, 같은 항 제2호 각 목 외의 부분 중 "명세서가"를 "지급명세서등이"로, "명세서에"를 "지급명세서등에"로 한다.

제75조의7제3항, 제4항 및 제5항을 각각 제4항, 제6항 및 제7항으로 하고, 같은 조에 제3항을 다음과 같이 신설하며, 같은 조 제4항(종전의 제3항) 중 "「소득세법」 제164조의3제1항제2호"를 "「소득세법」 제164조의3제1항 각 호"로, "명세서가"를 "지급명세서등이"로, "명세서에"를 "지급명세서등에"로, "총 지급금액"을 "총지급금액"으로 하고, 같은 조에 제5항을 다음과 같이 신설한다.

③ 제1항제1호나목에도 불구하고 다음 각 호에 해당하는 경우에는 제1항제1호나목의 가산세는 부과하지 아니한다.

1. 2024년 1월 1일부터 2024년 12월 31일(「소득세법」 제128조제2항에 따라 원천징수세액을 반기별로 납부하는 원천징수의무자의 경우에는 2025년 12월 31일)까지 「소득세법」 제164조의3제1항제1호의 소득을 지급하는 경우로서 해당 소득에 대한 간이지급명세서를 그 소득 지급일(「소득세법」 제135조를 적용받는 소득에 대해서는 해당 소득에 대한 과세기간 종료일을 말한다)이 속하는 반기의 마지막 달의 다음 달 말일(휴업, 폐업 또는 해산한 경우에는 휴업일, 폐업일 또는 해산일이 속하는 반기의 마지막 달의 다음 달 말일)까지 제출하는 경우

2. 2024년 1월 1일부터 2024년 12월 31일까지 「소득세법」 제164조의3제1항제3호의 소득을 지급하는 경우로서 해당 소득에 대한 지급명세서를 그 소득 지급일이 속하는 과세연도의 다음 연도 2월 말일(휴업, 폐업 또는 해산한 경우에는 휴업일, 폐업일 또는 해산일이 속하는 달의 다음다음 달 말일)까지 제출하는 경우

⑤ 제1항을 적용할 때 「소득세법」 제164조의3제1항제2호(같은 법 제73조제1항제4호에 따라 대통령령으로 정하는 사업소득은 제외한다) 또는 제3호의 소득에 대한 지급명세서등의 제출의무가 있는 자에 대하여 제1항제1호가목의 가산세가 부과되는 부분에 대해서는 같은 호 나목의 가산세를 부과하지 아니하고, 같은 항 제2호가목의 가산세가 부과되는 부분에 대해서는 같은 호 나목의 가산세를 부과하지 아니한다.

제76조의8제1항 전단 중 "완전 지배"를 "연결지배"로, ""완전모법인"(完全母法人)"을 ""연결가능모법인""으로, ""완전자법인"(完全子法人)"을 ""연결가능자법인""으로, "완전모법인의"를 "연결가능모법인의"로 하고, 같은 항 후단 중 "완전자법인"을 "연결가능자법인"으로 하며, 같은 조 제3항 중 "완전자법인"을 "연결가능자법인"으로 하고, 같은 조 제5항을 삭제한다.

제76조의9제1항제2호 중 "완전 지배"를 "연결지배"로 하고, 같은 항 제3호 중 "완전자법인"을 "연결가능자법인"으로 하며, 같은 항 제6호 중 "완전 지배"를 "연결지배"로 한다.

제76조의11제1항 및 제2항 중 "완전 지배"를 각각 "연결지배"로 한다.

제76조의12제1항 본문 중 "완전 지배"를 "연결지배"로 한다.

제76조의13제1항 각 호 외의 부분 단서 중 "100분의 60"을 "100분의 80"으로 한다.

제76조의14제1항제2호가목 중 "제18조의2 및 제18조의3"을 "제18조의2"로 하고, 같은 호 나목 중 "접대비"를 각각 "기업업무추진비"로 하며, 같은 항 제3호나목 중 "접대비"를 각각 "기업업무추진비"로 하고, 같은 항 제4호 중 "제18조의2, 제18조의3"을 "제18조의2"로 한다.

제76조의14제2항제1호 각 목 외의 부분 중 "완전자법인"을 각각 "연결가능자법인"으로 한다.

제76조의18제4항 중 "완전자법인"을 "연결가능자법인"으로 한다.

제76조의19제3항을 제4항으로 하고, 같은 조에 제3항을 다음과 같이 신설한다.

③ 제2항에 따라 계산한 금액이 음의 수인 경우 연결모법인은 음의 부호를 뗀 금액을 제1항의 기한까지 연결자법인에 지급하여야 한다.

제79조제7항 중 "제18조의3"을 "제18조의4"로 한다.

제91조제1항 각 호 외의 부분 단서 중 "100분의 60"을 "100분의 80"으로 한다.

법률 제17652호 법인세법 일부개정법률 제93조제2호다목 중 "이익 또는 적격집합투자기구로부터의 이익"을 "이익"으로 한다.

제93조의3을 다음과 같이 신설한다.

제93조의3(외국법인의 국채등 이자ㆍ양도소득에 대한 과세특례 등) ① 제98조제1항에 따른 원천징수의 대상이 되는 외국법인의 소득 중 다음 각 호의 소득에 대해서는 제3조제1항제2호에도 불구하고 법인세를 과세하지 아니한다.

1. 제93조제1호의 국내원천 이자소득 중 「국채법」 제5조제1항에 따라 발행하는 국채, 「한국은행 통화안정증권법」에 따른 통화안정증권 및 대통령령으로 정하는 채권(이하 이 조에서 "국채등"이라 한다)에서 발생하는 소득

2. 제93조제9호의 국내원천 유가증권양도소득 중 국채등의 양도로 발생하는 소득

② 제1항에 따라 법인세를 과세하지 아니하는 국채등에는 대통령령으로 정하는 요건을 갖추어 국세청장의 승인을 받은 외국금융회사 등(이하 "적격외국금융회사등"이라 한다)을 통하여 취득ㆍ보유ㆍ양도하는 국채등을 포함한다. 이 경우 적격외국금융회사등의 준수사항, 승인 및 승인 취소의 기준ㆍ절차 등에 관하여 필요한 사항은 대통령령으로 정한다.

③ 제1항에 따른 비과세를 적용받으려는 외국법인 또는 적격외국금융회사등은 대통령령으로 정하는 바에 따라 납세지 관할 세무서장에게 비과세 적용 신청을 하여야 한다.

④ 다음 각 호의 어느 하나에 해당하는 국외투자기구에 투자한 투자자 중 내국법인이 포함되어 있는 경우 해당 내국법인의 제1항 각 호의 소득에 대해서는 제73조 및 제73조의2를 적용하지 아니하며, 해당 내국법인이 대통령령으로 정하는 바에 따라 직접 신고ㆍ납부하여야 한다.

1. 「자본시장과 금융투자업에 관한 법률」에 따른 집합투자기구와 유사한 국외투자기구로서 설립지국의 법령 등에 따라 공모(公募) 투자기구로 인정되는 국외투자기구

2. 제1호에 준하는 것으로서 대통령령으로 정하는 요건을 갖춘 국외투자기구

제94조의2의 제목 "(연락사무소 현황 자료 제출)"을 "(외국법인연락사무소 자료 제출)"로 하고, 같은 조 제목 외의 부분을 제1항으로 하며, 같은 조에 제2항 및 제3항을 각각 다음과 같이 신설한다.

② 외국법인연락사무소는 제121조제5항 본문에 따라 발급받은 계산서의 매입처별합계표를 외국법인연락사무소 소재지 관할 세무서장에게 제출하여야 한다.

③ 제2항에 따른 계산서의 매입처별합계표 제출에 관하여는 제121조제5항, 제6항 및 제8항을 준용한다.

제98조제2항을 삭제한다.

제98조의4제1항 전단 중 "비과세ㆍ면제신청서를"을 "비과세ㆍ면제신청서 및 국내원천소득의 실질귀속자임을 증명하는 서류(이하 이 조에서 "신청서등"이라 한다)를"로, "그 신청서를"을 "그 신청서등을"로 하고, 같은 조 제2항 중 "비과세ㆍ면제신청서를 제출받아"를 "신청서등을 제출받아 이를"로, "제출받은 비과세ㆍ면제신청서를"을 "함께"로, "신고서와 신청서를"을 "신고서와 신청서등을"로 하며, 같은 조 제3항 중 "소득지급자는"을 "제1항 또는 제2항에 따라 실질귀속자 또는 국외투자기구로부터 신청서등을 제출받은 소득지급자는 제출된 신청서등에 누락된 사항이나 미비한 사항이 있으면 보완을 요구할 수 있으며,"로, "비과세ㆍ면제신청서"를 "신청서등"으로 하고, 같은 조 제4항부터 제6항까지를 각각 제5항부터 제7항까지로 하며, 같은 조에 제4항을 다음과 같이 신설하고, 같은 조 제6항(종전의 제5항) 중 "제4항"을 "제5항"으로 하며, 같은 조 제7항(종전의 제6항) 중 "제5항"을 "제6항"으로, "비과세ㆍ면제신청서"를 "신청서등"으로 한다.

④ 제1항 또는 제2항에 따라 신청서등을 제출받은 납세지 관할 세무서장은 비과세 또는 면제요건 충족 여부를 검토한 결과 비과세ㆍ면제 요건이 충족되지 아니하거나 해당 신청서의 내용이 사실과 다르다고 인정되는 경우에는 제98조제4항에 따라 같은 항에 따른 세액을 소득지급자로부터 징수하여야 한다. 이 경우 신청서등에 기재된 내용만으로는 비과세ㆍ면제 요건의 충족 여부를 판단할 수 없는 경우에는 상당한 기한을 정하여 소득지급자에게 관련 서류의 보완을 요구할 수 있다.

제98조의6제1항 전단 중 "제한세율을"을 "조세조약에 따른 제한세율을"로, "제한세율 적용신청서"를 "제한세율 적용신청서 및 국내원천소득의 실질귀속자임을 증명하는 서류(이하 이 조에서 "신청서등"이라 한다)"로 하고, 같은 조 제2항 중 "제한세율 적용신청서를 제출받아"를 "신청서등을 제출받아 이를"로, "신고서를"을 "신고서와 함께"로 하며, 같은 조 제3항 중 "원천징수의무자는"을 "제1항 또는 제2항에 따라 실질귀속자 또는 국외투자기구로부터 신청서등을 제출받은 원천징수의무자는 제출된 신청서등에 누락된 사항이나 미비한 사항이 있으면 보완을 요구할 수 있으며,"로, "제한세율 적용신청서"를 "신청서등"으로 하고, 같은 조 제6항 중 "제한세율 적용신청서"를 "신청서등"으로 한다.

제116조제3항을 다음과 같이 한다.

③ 제2항을 적용할 때 법인이 다음 각 호의 어느 하나에 해당하는 경우에는 제2항에 따른 증명서류의 수취ㆍ보관 의무를 이행한 것으로 본다.

1. 제2항제3호의 세금계산서를 발급받지 못하여 「부가가치세법」 제34조의2제2항에 따른 매입자발행세금계산서를 발행하여 보관한 경우

2. 제2항제4호의 계산서를 발급받지 못하여 제121조의2에 따른 매입자발행계산서를 발행하여 보관한 경우

제120조의4 및 제121조의2를 각각 다음과 같이 신설한다.

제120조의4(가상자산 거래내역 등의 제출) 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 제7조에 따라 신고가 수리된 가상자산사업자는 가상자산 거래내역 등 법인세 부과에 필요한 자료를 대통령령으로 정하는 바에 따라 거래가 발생한 날이 속하는 분기의 종료일의 다음다음 달 말일까지 납세지 관할 세무서장에게 제출하여야 한다.

제121조의2(매입자발행계산서) ① 제121조 또는 「소득세법」 제163조에도 불구하고 사업과 관련하여 법인 또는 「소득세법」 제168조에 따라 사업자등록을 한 사업자(이하 이 항에서 "사업자"라 한다)로부터 재화 또는 용역을 공급받은 법인이 재화 또는 용역을 공급한 법인 또는 사업자의 부도ㆍ폐업, 공급 계약의 해제ㆍ변경 또는 그 밖에 대통령령으로 정하는 사유로 계산서를 발급받지 못한 경우에는 납세지 관할 세무서장의 확인을 받아 계산서(이하 "매입자발행계산서"라 한다)를 발행할 수 있다.

② 매입자발행계산서의 발급 대상ㆍ방법, 그 밖에 필요한 사항은 대통령령으로 정한다.

법률 제17652호 법인세법 일부개정법률 부칙(법률 제18590호 법인세법 일부개정법률에 따라 개정된 내용을 포함한다) 제1조 단서, 제11조제1항ㆍ제2항 및 제13조 중 "2023년 1월 1일"을 각각 "2025년 1월 1일"로 한다.

법률 제18590호 법인세법 일부개정법률 부칙 제1조 단서, 제6조제1항ㆍ제2항 및 제10조 중 "2023년 1월 1일"을 각각 "2025년 1월 1일"로 한다.

부칙

제1조(시행일) 이 법은 2023년 1월 1일부터 시행한다. 다만, 다음 각 호의 개정규정은 해당 호에서 정하는 날부터 시행한다.

1. 제2조제9호ㆍ제10호ㆍ제10호의2, 제18조제7호, 제21조제6호, 제25조(같은 조 제2항제3호 중 "매입자발행계산서"의 개정부분은 제외한다), 제75조의5제2항제1호, 제75조의7제1항ㆍ제3항ㆍ제4항의 개정규정, 같은 조 제5항의 개정규정 중 "제3호의 소득"을 개정하는 부분, 제76조의8, 제76조의9, 제76조의11, 제76조의12, 제76조의14(같은 조 제1항제2호가목 및 같은 항 제4호는 제외한다), 제76조의18 및 제76조의19의 개정규정: 2024년 1월 1일

2. 법률 제17652호 법인세법 일부개정법률 제93조제2호다목의 개정규정, 법률 제18590호 법인세법 일부개정법률 제57조제1항 후단 및 같은 항 제1호부터 제3호까지, 제57조의2, 제73조제1항 각 호 외의 부분 후단의 개정규정 및 제73조제2항부터 제10항까지의 개정규정: 2025년 1월 1일

3. 제25조제2항제3호의 개정규정 중 "매입자발행계산서"의 개정부분, 제116조제3항 및 제121조의2의 개정규정: 2023년 7월 1일

제2조(일반적 적용례) 이 법은 이 법 시행 이후 개시하는 사업연도부터 적용한다.

제3조(자본준비금의 배당금액에 대한 익금불산입에 관한 적용례) 제18조제8호 본문의 개정규정은 이 법 시행 이후 받는 배당금액부터 적용한다.

제4조(외국자회사 수입배당금액에 관한 적용례) 제18조의4(제79조의 개정규정에 따라 준용되는 경우를 포함한다), 제21조제1호 및 제57조제5항ㆍ제7항의 개정규정은 이 법 시행 이후 외국자회사로부터 수입배당금액을 받는 경우부터 적용한다.

제5조(매입자발행계산서 발급 등에 관한 적용례) 제25조제2항제3호(매입자발행계산서에 관한 부분으로 한정한다) 및 제121조의2의 개정규정은 2023년 7월 1일 이후 재화 또는 용역을 공급하거나 공급받는 경우부터 적용한다.

제6조(해약환급금준비금 손금산입 등 보험회사 과세에 대한 적용시기 특례) 보험회사가 2022년 12월 31일이 속하는 사업연도에 제42조의3제1항에 따른 보험계약국제회계기준을 적용하고 제32조의 해약환급금준비금을 적립한 경우 해당 보험회사에 대해서는 제30조제1항, 제32조 및 제42조의3의 개정규정은 이 법 시행일 이후 신고하는 분부터 적용한다.

제7조(자산의 취득가액에 관한 적용례) 제41조제1항제1호의2의 개정규정은 이 법 시행 이후 외국자회사를 인수하는 경우부터 적용한다.

제8조(유동화전문회사 등에 대한 소득공제에 관한 적용례) 제51조의2의 개정규정은 이 법 시행 이후 배당을 결의하는 경우부터 적용한다.

제9조(간접투자회사등의 외국납부세액공제 특례 등에 관한 적용례 등) ① 법률 제18590호 법인세법 일부개정법률 제57조제1항 후단, 같은 항 제1호부터 제3호까지, 제57조의2, 제73조제1항 각 호 외의 부분 후단의 개정규정 및 제73조제2항ㆍ제3항의 개정규정은 2025년 1월 1일 이후 지급받는 소득에 대하여 외국법인세액을 공제하거나 원천징수하는 경우부터 적용한다.

② 2025년 1월 1일 전에 발생한 소득에 대한 해당 사업연도의 과세표준을 신고하는 경우 외국납부세액 공제 및 환급에 관하여는 법률 제18590호 법인세법 일부개정법률 제57조의2의 개정규정에도 불구하고 종전의 규정(법률 제18590호 법인세법 일부개정법률로 개정되기 전의 것을 말한다)에 따른다.

제10조(이자소득의 원천징수세율에 관한 적용례) 제73조제1항의 개정규정은 이 법 시행 이후 온라인투자연계금융업자를 통하여 지급받는 이자소득부터 적용한다.

제11조(지급명세서 등 제출 불성실 가산세에 관한 적용례 등) ① 제75조의7제1항ㆍ제3항ㆍ제4항ㆍ제5항(「소득세법」 제164조의3제1항제3호의 소득에 관한 부분으로 한정한다)의 개정규정은 2024년 1월 1일 이후 지급하는 소득에 대하여 지급명세서등을 제출하여야 하거나 제출하는 경우부터 적용한다.

② 제75조의7제5항(「소득세법」 제164조의3제1항제2호의 소득에 관한 부분으로 한정한다)의 개정규정은 2023년 1월 1일 이후 지급하는 소득에 대하여 지급명세서등을 제출하여야 하거나 제출하는 경우부터 적용한다.

③ 2024년 1월 1일 전에 지급한 「소득세법」 제164조의3제1항제1호의 소득에 대한 간이지급명세서의 지연 제출에 따른 가산세에 관하여는 제75조의7제1항제1호나목의 개정규정에도 불구하고 종전의 규정에 따른다.

제12조(외국법인의 국채등 이자ㆍ양도소득에 대한 과세특례에 관한 적용례) 제93조의3의 개정규정은 이 법 시행 이후 이자를 지급하거나 국채등을 양도하는 경우부터 적용한다.

제13조(외국법인연락사무소 자료 제출에 관한 적용례) 제94조의2제2항 및 제3항의 개정규정은 이 법 시행 이후 재화 또는 용역을 공급받는 경우부터 적용한다.

제14조(외국법인의 국내원천소득 비과세 또는 면제 등의 적용 신청에 관한 적용례) 제98조의4 및 제98조의6의 개정규정은 이 법 시행 이후 조세조약에 따른 비과세, 면제 또는 제한세율의 적용을 신청하는 경우부터 적용한다.

제15조(가상자산 거래내역 등의 제출 의무에 관한 적용례) 제120조의4의 개정규정은 2023년 1월 1일 이후 가상자산을 양도ㆍ대여하는 경우부터 적용한다.

제16조(내국법인 수입배당금액의 익금불산입률에 관한 경과조치) ① 내국법인의 사업연도가 이 법 시행 전에 개시하여 이 법 시행 이후 종료하는 경우 이 법 시행 전에 받은 수입배당금액의 익금불산입률에 관하여는 제18조의2 및 제18조의3의 개정규정에도 불구하고 종전의 규정에 따르고, 이 법 시행 이후 받는 수입배당금액의 익금불산입률에 관하여는 제18조의2의 개정규정에 따른다.

② 내국법인이 2023년 12월 31일까지 받는 수입배당금액에 대해서는 제18조의3의 개정규정에도 불구하고 종전의 규정에 따른 익금불산입률을 적용할 수 있다.

제17조(접대비 명칭의 변경에 관한 경과조치) 2024년 1월 1일 전에 지출한 접대비는 제25조의 개정규정에 따른 기업업무추진비로 본다.

제18조(세율에 관한 경과조치) 이 법 시행 전에 개시한 사업연도의 소득에 대한 법인세의 세율은 제55조제1항의 개정규정에도 불구하고 종전의 규정에 따른다.

제19조(외국 납부 세액 공제에 관한 경과조치) 이 법 시행 전에 외국자회사로부터 받은 수입배당금액에 대한 외국법인세액(제57조제2항에 따라 이월된 금액을 포함한다)의 공제에 관하여는 제57조제5항 및 제7항의 개정규정에도 불구하고 종전의 규정에 따른다.

제20조(외국법인에 대한 원천징수 또는 징수의 특례에 관한 경과조치) 이 법 시행 전에 이자를 지급하거나 국채등을 양도한 경우에는 제98조제2항의 개정규정에도 불구하고 종전의 규정에 따른다.

법인세법

[시행 2022. 1. 1.] [법률 제18590호, 2021. 12. 21., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 문재인 (인)

2021년 12월 21일

국무총리 김부겸

국무위원 기획재정부 장관 홍남기

⊙법률 제18590호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제24조제2항제1호라목7) 중 "대구경북과학기술원 및 「울산과학기술원법」에 따른 울산과학기술원"을 "대구경북과학기술원, 「울산과학기술원법」에 따른 울산과학기술원 및 「한국에너지공과대학교법」에 따른 한국에너지공과대학교"로 한다.

제27조의2제1항 중 "이 조"를 "이 조 및 제74조의2"로 하고, 같은 조 제2항 중 "이 조에서 "업무용승용차 관련비용"이라 한다"를 "이 조 및 제74조의2에서 "업무용승용차 관련비용"이라 한다"로 한다.

제44조제2항제1호 단서 중 "제외한다"를 "본문의 요건을 갖춘 것으로 본다"로 하고, 같은 항 제3호를 다음과 같이 한다.

3. 합병법인이 합병등기일이 속하는 사업연도의 종료일까지 피합병법인으로부터 승계받은 사업을 계속할 것. 다만, 피합병법인이 다른 법인과 합병하는 것을 유일한 목적으로 하는 법인으로서 대통령령으로 정하는 법인인 경우에는 본문의 요건을 갖춘 것으로 본다.

제2장제1절제6관에 제50조의2를 다음과 같이 신설한다.

제50조의2(사업양수 시 이월결손금 공제 제한) 내국법인이 다른 내국법인의 사업을 양수하는 경우로서 대통령령으로 정하는 경우에는 사업양수일 현재 제13조제1항제1호에 해당하는 결손금은 사업을 양수한 내국법인의 각 사업연도의 과세표준을 계산할 때 양수한 사업부문에서 발생한 소득금액(제113조제7항 단서에 해당되어 회계를 구분하여 기록하지 아니한 경우에는 그 소득금액을 대통령령으로 정하는 자산가액 비율로 안분계산한 금액으로 한다)의 범위에서는 공제하지 아니한다.

제51조의2제1항제2호 중 "경영참여형"을 "기관전용"으로 한다.

제57조제1항 계산식 외의 부분 중 "이 조에서 "외국법인세액"이라 한다"를 "이 조 및 제73조에서 "외국법인세액"이라 한다"로 하고, 같은 항 계산식 외의 부분에 후단을 다음과 같이 신설하며, 같은 항 계산식 외의 부분에 각 호를 다음과 같이 신설한다.

이 경우 내국법인의 각 사업연도의 소득에 대한 과세표준에 다음 각 호의 어느 하나에 해당하는 것(이하 이 조에서 "간접투자회사등"이라 한다)으로부터 지급받은 소득이 있는 경우로서 그 소득에 대하여 해당 간접투자회사등이 납부한 외국법인세액(제73조제1항 각 호 외의 부분 후단에 따른 투자신탁이익에 대하여 납부한 외국법인세액은 제외한다)이 있는 경우에는 이를 내국법인이 납부한 외국법인세액으로 보아 공제할 수 있다.

1. 「자본시장과 금융투자업에 관한 법률」에 따른 투자회사, 투자목적회사, 투자유한회사, 투자합자회사(같은 법 제9조제19항제1호의 기관전용 사모집합투자기구는 제외한다), 투자유한책임회사, 투자신탁, 투자합자조합 및 투자익명조합

2. 「부동산투자회사법」에 따른 기업구조조정 부동산투자회사 및 위탁관리 부동산투자회사

3. 제5조제2항에 따라 내국법인으로 보는 신탁재산

제57조의2를 삭제한다.

제60조의2제1항에 제3호를 다음과 같이 신설한다.

3. 제2호에 따라 전환한 내국법인이 그 전환에 따라 경영하던 사업을 같은 호에서 정하는 방법으로 인수한 다른 내국법인(같은 호에 따른 전환일부터 3년 이내인 경우로서 그 다른 내국법인의 사업연도 종료일 현재 인수한 사업을 계속 경영하고 있는 경우로 한정한다)

제62조의2제1항제1호를 삭제한다.

제73조제1항 각 호 외의 부분에 후단을 다음과 같이 신설하고, 같은 항 제2호 중 ""투자신탁의 이익""을 ""투자신탁이익""으로 한다.

이 경우 제2호의 금액을 지급하는 원천징수의무자가 제2호에 따른 투자신탁이익에 대하여 외국법인세액을 납부한 경우에는 전단에 따른 원천징수세액에서 그 외국법인세액을 뺀 금액(그 금액이 0보다 작은 경우에는 0으로 본다)을 원천징수한다.

제73조의2제1항 전단 중 "투자신탁의 이익"을 "투자신탁이익"으로 한다.

제74조의2를 다음과 같이 신설한다.

제74조의2(업무용승용차 관련비용 명세서 제출 불성실 가산세) ① 제27조의2제1항부터 제5항까지의 규정에 따라 업무용승용차 관련비용 등을 손금에 산입한 내국법인이 같은 조 제6항에 따른 업무용승용차 관련비용 등에 관한 명세서(이하 이 항에서 "명세서"라 한다)를 제출하지 아니하거나 사실과 다르게 제출한 경우에는 다음 각 호의 구분에 따른 금액을 가산세로 해당 사업연도의 법인세액에 더하여 납부하여야 한다.

1. 명세서를 제출하지 아니한 경우: 해당 내국법인이 제60조에 따른 신고를 할 때 업무용승용차 관련비용 등으로 손금에 산입한 금액의 100분의 1

2. 명세서를 사실과 다르게 제출한 경우: 해당 내국법인이 제60조에 따른 신고를 할 때 업무용승용차 관련비용 등으로 손금에 산입한 금액 중 해당 명세서에 사실과 다르게 적은 금액의 100분의 1

② 제1항에 따른 가산세는 산출세액이 없는 경우에도 적용한다.

제75조제1항 중 "법인세 산출세액(제55조의2에 따른 토지등 양도소득에 대한 법인세액 및 「조세특례제한법」 제100조의32에 따른 투자ㆍ상생협력 촉진을 위한 과세특례를 적용하여 계산한 법인세액은 제외한다. 이하 이 조, 제75조의2부터 제75조의9까지의 규정에서 같다)의 100분의 5를"을 "다음 각 호의 금액 중 큰 금액을"로 하고, 같은 항에 각 호를 다음과 같이 신설한다.

1. 법인세 산출세액(제55조의2에 따른 토지등 양도소득에 대한 법인세액 및 「조세특례제한법」 제100조의32에 따른 투자ㆍ상생협력 촉진을 위한 과세특례를 적용하여 계산한 법인세액은 제외한다. 이하 이 조, 제75조의2부터 제75조의9까지의 규정에서 같다)의 100분의 5

2. 수입금액의 1만분의 2

제75조에 제3항을 다음과 같이 신설한다.

③ 제1항에 따른 가산세는 산출세액이 없는 경우에도 적용한다.

제75조의6제2항제3호 중 "7일"을 "10일"로 한다.

제93조의2제1항제1호 및 제2호를 각각 다음과 같이 하고, 같은 조 제2항 중 "조세조약에 따른 비과세ㆍ면제 및 제한세율(조세조약에 따라 체약상대국의 거주자 또는 법인에 대하여 과세할 수 있는 최고세율을 말한다. 이하 같다)의 규정"을 "조세조약에 따른 비과세ㆍ면제 및 제한세율"로 한다.

1. 다음 각 목의 요건을 모두 갖추고 있는 경우

가. 조세조약에 따라 그 설립된 국가에서 납세의무를 부담하는 자에 해당할 것

나. 국내원천소득에 대하여 조세조약이 정하는 비과세ㆍ면제 또는 제한세율(조세조약에 따라 체약상대국의 거주자 또는 법인에 과세할 수 있는 최고세율을 말한다. 이하 같다)을 적용받을 수 있는 요건을 갖추고 있을 것

2. 제1호에 해당하지 아니하는 국외투자기구가 조세조약에서 국내원천소득의 수익적 소유자로 취급되는 것으로 규정되고 국내원천소득에 대하여 조세조약이 정하는 비과세ㆍ면제 또는 제한세율을 적용받을 수 있는 요건을 갖추고 있는 경우

제4장제1절에 제94조의2를 다음과 같이 신설한다.

제94조의2(연락사무소 현황 자료 제출) 외국법인이 국내에서 수익을 발생시키는 영업활동을 영위하지 아니하고 업무연락, 시장조사 등 대통령령으로 정하는 비영업적 기능만을 수행하는 사무소(제94조에 따른 국내사업장에 해당하지 아니하는 것을 말하며, 이하 이 조에서 "외국법인연락사무소"라 한다)를 국내에 두고 있는 경우에는 대통령령으로 정하는 현황 자료를 그 다음 연도 2월 10일까지 대통령령으로 정하는 바에 따라 외국법인연락사무소 소재지 관할 세무서장에게 제출하여야 한다.

제112조의2제3항 본문 중 "발급명세서"를 "발급합계표"로 한다.

제113조제7항을 제8항으로 하고, 같은 조에 제7항을 다음과 같이 신설하며, 같은 조 제8항(종전의 제7항) 중 "제6항"을 "제7항"으로 한다.

⑦ 제50조의2에 해당하는 다른 내국법인의 사업을 양수하는 내국법인은 사업양수일 현재 제13조제1항제1호에 해당하는 결손금이 있는 경우 그 결손금을 공제받는 기간 동안 자산ㆍ부채 및 손익을 양도법인으로부터 양수한 사업에 속하는 것과 그 밖의 사업에 속하는 것을 각각 다른 회계로 구분하여 기록하여야 한다. 다만, 중소기업 간 또는 동일사업을 하는 법인 간에 사업을 양수하는 경우에는 회계를 구분하여 기록하지 아니할 수 있다.

법률 제17652호 법인세법 일부개정법률 부칙 제1조 단서 중 "제92조제2항, 제93조제10호카목ㆍ타목 및 제98조의 개정규정은 2022년 1월 1일부터 시행하며, 제93조제1호 및 같은 조 제2호가목ㆍ다목ㆍ라목의 개정규정은 2023년 1월 1일부터"를 "제92조제2항, 제93조제1호, 같은 조 제2호가목ㆍ다목ㆍ라목, 같은 조 제10호카목ㆍ타목 및 제98조의 개정규정은 2023년 1월 1일부터"로 한다.

법률 제17652호 법인세법 일부개정법률 부칙 제11조제1항 및 제13조 중 "2022년 1월 1일"을 각각 "2023년 1월 1일"로 한다.

부칙

제1조(시행일) 이 법은 2022년 1월 1일부터 시행한다. 다만, 제57조제1항, 제57조의2, 제62조의2제1항제1호 및 제73조제1항의 개정규정은 2023년 1월 1일부터 시행한다.

제2조(기부금의 손금불산입에 관한 적용례) 제24조제2항제1호라목7)의 개정규정은 2021년 5월 2일 이후 지출한 기부금에 대해서도 적용한다.

제3조(적격합병 요건에 관한 적용례) 제44조제2항제3호의 개정규정은 이 법 시행 이후 합병하는 경우부터 적용한다.

제4조(사업양수 시 이월결손금 공제 제한 등에 관한 적용례) 제50조의2 및 제113조제7항의 개정규정은 이 법 시행 이후 사업 양도ㆍ양수 계약을 체결하는 경우부터 적용한다.

제5조(배당소득금액 공제 대상에서 제외되는 기관전용 사모집합투자기구에 관한 적용례 등) ① 제51조의2제1항제2호의 개정규정은 이 법 시행 이후 과세표준을 신고하는 경우부터 적용한다.

② 이 법 시행 당시 법률 제18128호 자본시장과 금융투자업에 관한 법률 일부개정법률 부칙 제8조제1항부터 제4항까지에 따라 기관전용 사모집합투자기구, 기업재무안정 사모집합투자기구 및 창업ㆍ벤처전문 사모집합투자기구로 보아 존속하는 종전의 경영참여형 사모집합투자기구에 대해서는 제51조의2제1항제2호의 개정규정에도 불구하고 종전의 규정에 따른다.

제6조(외국납부세액 공제 및 환급 특례 등에 관한 적용례 등) ① 제57조제1항 후단 및 제73조제1항 각 호 외의 부분 후단의 개정규정은 2023년 1월 1일 이후 발생하는 소득분에 대하여 외국법인세액을 공제하거나 원천징수하는 경우부터 적용한다.

② 2023년 1월 1일 전에 발생한 소득분에 대하여 그 소득이 발생한 사업연도의 과세표준을 신고하는 경우 외국납부세액 공제 및 환급에 관하여는 제57조의2의 개정규정에도 불구하고 종전의 규정에 따른다.

③ 제2항에 따라 2021년 10월 21일부터 2022년 12월 31일까지의 기간 동안 발생한 소득분에 대하여 종전의 제57조의2를 적용하는 경우 같은 조 제1항 중 "경영참여형 사모집합투자기구"는 "기관전용 사모집합투자기구 또는 법률 제18128호 자본시장과 금융투자업에 관한 법률 일부개정법률 부칙 제8조제1항부터 제4항까지에 따라 기관전용 사모집합투자기구, 기업재무안정 사모집합투자기구, 창업ㆍ벤처전문 사모집합투자기구로 보는 사모집합투자기구"로 본다.

제7조(성실신고확인서 제출에 관한 적용례) 제60조의2제1항제3호의 개정규정은 이 법 시행 이후 사업을 인수하는 경우부터 적용한다.

제8조(업무용승용차 관련비용 명세서 제출 불성실 가산세에 관한 적용례) 제74조의2의 개정규정은 이 법 시행 이후 개시하는 사업연도에 업무용승용차 관련비용 등을 손금에 산입하는 경우부터 적용한다.

제9조(외국법인연락사무소 현황 자료 제출에 관한 적용례) 제94조의2의 개정규정은 이 법 시행 이후 개시하는 사업연도에 대한 현황 자료를 제출하는 경우부터 적용한다.

제10조(비영리내국법인의 자산양도소득에 대한 신고 특례에 관한 경과조치) 2023년 1월 1일 전에 주식등을 양도하는 경우에는 제62조의2제1항제1호의 개정규정에도 불구하고 종전의 규정에 따른다.

제11조(성실신고확인서 제출 불성실 가산세에 관한 경과조치) 이 법 시행 전에 개시한 사업연도에 대하여 이 법 시행 이후에 납부하는 성실신고확인서 제출 불성실 가산세에 관하여는 제75조제1항 및 제3항의 개정규정에도 불구하고 종전의 규정에 따른다.

제12조(현금영수증 발급 불성실 가산세에 관한 경과조치) 이 법 시행 전에 세무서에 자진 신고하거나 현금영수증을 자진 발급한 경우에 대해서는 제75조의6제2항제3호의 개정규정에도 불구하고 종전의 규정에 따른다.

제13조(실질귀속자로 보는 국외투자기구의 요건 변경에 따른 경과조치) 이 법 시행 전에 지급받은 국내원천소득에 대한 실질귀속자 판단에 관하여는 제93조의2제1항제1호 및 제2호의 개정규정에도 불구하고 종전의 규정에 따른다.

법인세법

[시행 2021. 7. 1.] [법률 제17924호, 2021. 3. 16., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 문재인 (인)

2021년 3월 16일

국무총리 정세균

국무위원 기획재정부 장관 홍남기

⊙법률 제17924호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제75조의7의 제목 "(지급명세서 제출 불성실 가산세)"를 "(지급명세서 등 제출 불성실 가산세)"로 하고, 같은 조 제1항 각 호 외의 부분 중 "근로소득간이지급명세서"를 "간이지급명세서"로, "다음 각 호의 구분에 따른"을 "각 호에서 정하는"으로 하며, 같은 항 제1호 각 목 외의 부분 중 "경우"를 "경우: 다음 각 목의 구분에 따른 금액"으로 하고, 같은 호 가목 중 "한다)"를 "한다)."로 하며, 같은 목에 단서를 다음과 같이 신설한다.

다만, 「소득세법」 제164조제1항 각 호 외의 부분 단서에 따른 일용근로자의 근로소득(이하 이 조에서 "일용근로소득"이라 한다)에 대한 지급명세서의 경우에는 제출하지 아니한 분의 지급금액의 1만분의 25(제출기한이 지난 후 1개월 이내에 제출하는 경우에는 지급금액의 10만분의 125)로 한다.

제75조의7제1항제1호나목 중 "근로소득간이지급명세서"를 "간이지급명세서"로, "1만분의 25(제출기한이 지난 후 3개월 이내에 제출하는 경우에는 지급금액의 10만분의 125로 한다)"를 "1만분의 25[제출기한이 지난 후 3개월(「소득세법」 제164조의3제1항제2호의 소득에 대한 간이지급명세서의 경우에는 1개월) 이내에 제출하는 경우에는 지급금액의 10만분의 125로 한다]"로 한다.

제75조의7제1항제2호 각 목 외의 부분 중 "다른 경우"를 "다른 경우: 다음 각 목의 구분에 따른 금액"으로 하고, 같은 호 가목 중 "100분의 1"을 "100분의 1."로 하며, 같은 목에 단서를 다음과 같이 신설하고, 같은 호 나목 중 "근로소득간이지급명세서"를 "간이지급명세서"로 한다.

다만, 일용근로소득에 대한 지급명세서의 경우에는 불분명하거나 사실과 다른 분의 지급금액의 1만분의 25로 한다.

제75조의7제2항 및 제3항을 각각 제4항 및 제5항으로 하고, 같은 조에 제2항 및 제3항을 각각 다음과 같이 신설한다.

② 제1항제1호에도 불구하고 「소득세법」 제128조제2항에 따라 원천징수세액을 반기별로 납부하는 원천징수의무자가 2021년 7월 1일부터 2022년 6월 30일까지 일용근로소득 또는 같은 법 제164조의3제1항제2호의 소득을 지급하는 경우로서 다음 각 호의 어느 하나에 해당하는 경우에는 제1항제1호의 가산세는 부과하지 아니한다.

1. 일용근로소득에 대한 지급명세서를 그 소득 지급일(「소득세법」 제135조를 적용받는 소득에 대해서는 해당 소득에 대한 과세기간 종료일을 말한다)이 속하는 분기의 마지막 달의 다음 달 말일(휴업, 폐업 또는 해산한 경우에는 휴업일, 폐업일 또는 해산일이 속하는 분기의 마지막 달의 다음 달 말일)까지 제출하는 경우

2. 「소득세법」 제164조의3제1항제2호의 소득에 대한 간이지급명세서를 그 소득 지급일(같은 법 제144조의5를 적용받는 소득에 대해서는 해당 소득에 대한 과세기간 종료일을 말한다)이 속하는 반기의 마지막 달의 다음 달 말일(휴업, 폐업 또는 해산한 경우에는 휴업일, 폐업일 또는 해산일이 속하는 반기의 마지막 달의 다음 달 말일)까지 제출하는 경우

③ 제1항제2호에도 불구하고 일용근로소득 또는 「소득세법」 제164조의3제1항제2호의 소득에 대하여 제출한 명세서가 제1항제2호 각 목 외의 부분에 해당하는 경우로서 명세서에 기재된 각각의 총 지급금액에서 제1항제2호 각 목 외의 부분에 해당하는 분의 지급금액이 차지하는 비율이 대통령령으로 정하는 비율 이하인 경우에는 제1항제2호의 가산세는 부과하지 아니한다.

부칙

제1조(시행일) 이 법은 2021년 7월 1일부터 시행한다.

제2조(지급명세서 등 제출불성실 가산세에 관한 적용례) 제75조의7제1항부터 제3항까지의 개정규정은 이 법 시행 이후 지급하는 소득분에 대하여 「소득세법」 제164조제1항 각 호 외의 부분 단서 또는 제164조의3제1항제2호에 따라 지급명세서 또는 간이지급명세서를 제출하여야 하거나 제출하는 경우부터 적용한다.

제3조(지급명세서 등 제출불성실 가산세에 관한 경과조치) 이 법 시행 전에 종전의 제75조의7제1항에 따라 부과하였거나 부과하여야 할 가산세에 대해서는 제75조의7제1항의 개정규정에도 불구하고 종전의 규정에 따른다.

법인세법

[시행 2021. 1. 1.] [법률 제17652호, 2020. 12. 22., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 문재인 (인)

2020년 12월 22일

국무총리 정세균

국무위원 기획재정부 장관 홍남기

⊙법률 제17652호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제5조제1항 중 "소득은 그 신탁의 이익을 받을 수익자(수익자가 특정되지 아니하거나 존재하지 아니하는 경우에는 그 신탁의 위탁자 또는 그 상속인)"를 "소득에 대해서는 그 신탁의 이익을 받을 수익자"로 하고, 같은 조 제2항을 제4항으로 하며, 같은 조에 제2항 및 제3항을 각각 다음과 같이 신설한다.

② 제1항에도 불구하고 다음 각 호의 어느 하나에 해당하는 신탁으로서 대통령령으로 정하는 요건을 충족하는 신탁(「자본시장과 금융투자업에 관한 법률」 제9조제18항제1호에 따른 투자신탁은 제외한다)의 경우에는 신탁재산에 귀속되는 소득에 대하여 신탁계약에 따라 그 신탁의 수탁자[내국법인 또는 「소득세법」에 따른 거주자(이하 "거주자"라 한다)인 경우에 한정한다]가 법인세를 납부할 수 있다. 이 경우 신탁재산별로 각각을 하나의 내국법인으로 본다.

1. 「신탁법」 제3조제1항 각 호 외의 부분 단서에 따른 목적신탁

2. 「신탁법」 제78조제2항에 따른 수익증권발행신탁

3. 「신탁법」 제114조제1항에 따른 유한책임신탁

4. 그 밖에 제1호부터 제3호까지의 규정에 따른 신탁과 유사한 신탁으로서 대통령령으로 정하는 신탁

③ 제1항 및 제2항에도 불구하고 수익자가 특별히 정하여지지 아니하거나 존재하지 아니하는 신탁 또는 위탁자가 신탁재산을 실질적으로 통제하는 등 대통령령으로 정하는 요건을 충족하는 신탁의 경우에는 신탁재산에 귀속되는 소득에 대하여 그 신탁의 위탁자가 법인세를 납부할 의무가 있다.

제13조제1항 각 호 외의 부분 단서 중 "「조세특례제한법」 제5조제1항"을 "「조세특례제한법」 제6조제1항"으로 하고, 같은 항 제1호가목 중 "10년"을 "15년"으로 한다.

제15조제2항제2호 중 "외국법인세액(세액공제된 경우만 해당한다)에 상당하는 금액"을 "외국법인세액으로서 대통령령으로 정하는 바에 따라 계산하여 같은 조 제1항에 따른 세액공제의 대상이 되는 금액"으로 한다.

제18조의2제2항제3호 중 "제51조의2"를 "제51조의2 또는 「조세특례제한법」 제104조의31"로 하고, 같은 항에 제5호를 다음과 같이 신설한다.

5. 제75조의14에 따라 지급한 배당에 대하여 소득공제를 적용받는 법인과세 신탁재산으로부터 받은 수입배당금액

제18조의3제2항제2호 중 "제51조의2"를 "제51조의2 또는 「조세특례제한법」 제104조의31"로 하고, 같은 항에 제4호를 다음과 같이 신설한다.

4. 제75조의14에 따라 지급한 배당에 대하여 소득공제를 적용받는 법인과세 신탁재산으로부터 받은 수입배당금액

제19조의2제2항제2호 중 "가지급금(假支給金) 등"을 "가지급금(假支給金) 등."으로 하고, 같은 호에 후단을 다음과 같이 신설한다.

이 경우 특수관계인에 대한 판단은 대여시점을 기준으로 한다.

제21조제1호 중 "법인세(제57조에 따른 외국법인세액을 포함한다)"를 "법인세(제57조에 따라 세액공제를 적용하는 경우의 외국법인세액을 포함한다)"로 한다.

제24조제2항을 다음과 같이 한다.

② 내국법인이 각 사업연도에 지출한 기부금 및 제5항에 따라 이월된 기부금(제3항제1호에 따른 기부금은 제외한다) 중 제1호에 따른 기부금은 제2호에 따라 산출한 손금산입한도액 내에서 해당 사업연도의 소득금액을 계산할 때 손금에 산입하되, 손금산입한도액을 초과하는 금액은 손금에 산입하지 아니한다.

1. 다음 각 목의 어느 하나에 해당하는 기부금

가. 국가나 지방자치단체에 무상으로 기증하는 금품의 가액. 다만, 「기부금품의 모집 및 사용에 관한 법률」의 적용을 받는 기부금품은 같은 법 제5조제2항에 따라 접수하는 것만 해당한다.

나. 국방헌금과 국군장병 위문금품의 가액

다. 천재지변으로 생기는 이재민을 위한 구호금품의 가액

라. 다음의 기관(병원은 제외한다)에 시설비·교육비·장학금 또는 연구비로 지출하는 기부금

1) 「사립학교법」에 따른 사립학교

2) 비영리 교육재단(국립·공립·사립학교의 시설비, 교육비, 장학금 또는 연구비 지급을 목적으로 설립된 비영리 재단법인으로 한정한다)

3) 「근로자직업능력 개발법」에 따른 기능대학

4) 「평생교육법」에 따른 전공대학의 명칭을 사용할 수 있는 평생교육시설 및 원격대학 형태의 평생교육시설

5) 「경제자유구역 및 제주국제자유도시의 외국교육기관 설립·운영에 관한 특별법」에 따라 설립된 외국교육기관 및 「제주특별자치도 설치 및 국제자유도시 조성을 위한 특별법」에 따라 설립된 비영리법인이 운영하는 국제학교

6) 「산업교육진흥 및 산학연협력촉진에 관한 법률」에 따른 산학협력단

7) 「한국과학기술원법」에 따른 한국과학기술원, 「광주과학기술원법」에 따른 광주과학기술원, 「대구경북과학기술원법」에 따른 대구경북과학기술원 및 「울산과학기술원법」에 따른 울산과학기술원

8) 「국립대학법인 서울대학교 설립·운영에 관한 법률」에 따른 국립대학법인 서울대학교, 「국립대학법인 인천대학교 설립·운영에 관한 법률」에 따른 국립대학법인 인천대학교 및 이와 유사한 학교로서 대통령령으로 정하는 학교

9) 「재외국민의 교육지원 등에 관한 법률」에 따른 한국학교(대통령령으로 정하는 요건을 충족하는 학교만 해당한다)로서 대통령령으로 정하는 바에 따라 기획재정부장관이 지정·고시하는 학교

마. 다음의 병원에 시설비·교육비 또는 연구비로 지출하는 기부금

1) 「국립대학병원 설치법」에 따른 국립대학병원

2) 「국립대학치과병원 설치법」에 따른 국립대학치과병원

3) 「서울대학교병원 설치법」에 따른 서울대학교병원

4) 「서울대학교치과병원 설치법」에 따른 서울대학교치과병원

5) 「사립학교법」에 따른 사립학교가 운영하는 병원

6) 「암관리법」에 따른 국립암센터

7) 「지방의료원의 설립 및 운영에 관한 법률」에 따른 지방의료원

8) 「국립중앙의료원의 설립 및 운영에 관한 법률」에 따른 국립중앙의료원

9) 「대한적십자사 조직법」에 따른 대한적십자사가 운영하는 병원

10) 「한국보훈복지의료공단법」에 따른 한국보훈복지의료공단이 운영하는 병원

11) 「방사선 및 방사성동위원소 이용진흥법」에 따른 한국원자력의학원

12) 「국민건강보험법」에 따른 국민건강보험공단이 운영하는 병원

13) 「산업재해보상보험법」 제43조제1항제1호에 따른 의료기관

바. 사회복지사업, 그 밖의 사회복지활동의 지원에 필요한 재원을 모집·배분하는 것을 주된 목적으로 하는 비영리법인(대통령령으로 정하는 요건을 충족하는 법인만 해당한다)으로서 대통령령으로 정하는 바에 따라 기획재정부장관이 지정·고시하는 법인에 지출하는 기부금

2. 손금산입한도액: 다음 계산식에 따라 산출한 금액

제24조제3항을 다음과 같이 한다.

③ 내국법인이 각 사업연도에 지출한 기부금 및 제5항에 따라 이월된 기부금(제2항제1호에 따른 기부금은 제외한다) 중 제1호에 따른 기부금은 제2호에 따라 산출한 손금산입한도액 내에서 해당 사업연도의 소득금액을 계산할 때 손금에 산입하되, 손금산입한도액을 초과하는 금액은 손금에 산입하지 아니한다.

1. 사회복지·문화·예술·교육·종교·자선·학술 등 공익성을 고려하여 대통령령으로 정하는 기부금(제2항제1호에 따른 기부금은 제외한다. 이하 이 조에서 같다)

2. 손금산입한도액: 다음 계산식에 따라 산출한 금액

제24조제4항을 다음과 같이 하고, 같은 조 제5항 중 "제2항에 따라 법정기부금 및 지정기부금"을 "제2항 및 제3항에 따라 기부금"으로, "법정기부금 및 지정기부금 각각"을 "제2항제2호 및 제3항제2호에 따른 기부금 각각"으로 하며, 같은 조 제6항 전단 중 "제2항"을 "제2항 및 제3항"으로 한다.

④ 제2항제1호 및 제3항제1호 외의 기부금은 해당 사업연도의 소득금액을 계산할 때 손금에 산입하지 아니한다.

제29조제1항 각 호 외의 부분 중 "지정기부금"을 "제24조제3항제1호에 따른 기부금"으로 한다.

제45조제1항 중 "결손금"을 "결손금 중 제44조의3제2항에 따라 합병법인이 승계한 결손금을 제외한 금액"으로 하고, 같은 조 제6항을 제8항으로 하며, 같은 조에 제6항 및 제7항을 각각 다음과 같이 신설하고, 같은 조 제8항(종전의 제6항) 중 "제5항"을 "제7항"으로, "승계받은 사업에서"를 "승계받은 기부금한도초과액 손금산입, 승계받은 사업에서"로 한다.

⑥ 합병법인의 합병등기일 현재 제24조제2항제1호 및 제3항제1호에 따른 기부금 중 같은 조 제5항에 따라 이월된 금액으로서 그 후의 각 사업연도의 소득금액을 계산할 때 손금에 산입하지 아니한 금액(이하 이 조에서 "기부금한도초과액"이라 한다) 중 제44조의3제2항에 따라 합병법인이 승계한 기부금한도초과액을 제외한 금액은 합병법인의 각 사업연도의 소득금액을 계산할 때 합병 전 합병법인의 사업에서 발생한 소득금액을 기준으로 제24조제2항제2호 및 제3항제2호에 따른 기부금 각각의 손금산입한도액의 범위에서 손금에 산입한다.

⑦ 피합병법인의 합병등기일 현재 기부금한도초과액으로서 제44조의3제2항에 따라 합병법인이 승계한 금액은 합병법인의 각 사업연도의 소득금액을 계산할 때 피합병법인으로부터 승계받은 사업에서 발생한 소득금액을 기준으로 제24조제2항제2호 및 제3항제2호에 따른 기부금 각각의 손금산입한도액의 범위에서 손금에 산입한다.

제46조제3항을 제4항으로 하고, 같은 조에 제3항을 다음과 같이 신설한다.

③ 제2항에도 불구하고 부동산임대업을 주업으로 하는 사업부문 등 대통령령으로 정하는 사업부문을 분할하는 경우에는 적격분할로 보지 아니한다.

제46조의4제1항 중 "결손금"을 "결손금 중 제46조의3제2항에 따라 분할신설법인등이 승계한 결손금을 제외한 금액"으로 하고, 같은 조 제6항을 제8항으로 하며, 같은 조에 제6항 및 제7항을 각각 다음과 같이 신설하고, 같은 조 제8항(종전의 제6항) 중 "제5항"을 "제7항"으로, "승계받은 사업에서"를 "승계받은 기부금한도초과액 손금산입, 승계받은 사업에서"로 한다.

⑥ 분할합병의 상대방법인의 분할등기일 현재 제24조제2항제1호 및 제3항제1호에 따른 기부금 중 같은 조 제5항에 따라 이월된 금액으로서 그 후의 각 사업연도의 소득금액을 계산할 때 손금에 산입하지 아니한 금액(이하 이 조에서 "기부금한도초과액"이라 한다) 중 제46조의3제2항에 따라 분할신설법인등이 승계한 기부금한도초과액을 제외한 금액은 분할신설법인등의 각 사업연도의 소득금액을 계산할 때 분할합병 전 분할합병의 상대방법인의 사업에서 발생한 소득금액을 기준으로 제24조제2항제2호 및 제3항제2호에 따른 기부금 각각의 손금산입한도액의 범위에서 손금에 산입한다.

⑦ 분할법인등의 분할등기일 현재 기부금한도초과액으로서 제46조의3제2항에 따라 분할신설법인등이 승계한 금액은 분할신설법인등의 각 사업연도의 소득금액을 계산할 때 분할법인등으로부터 승계받은 사업에서 발생한 소득금액을 기준으로 제24조제2항제2호 및 제3항제2호에 따른 기부금 각각의 손금산입한도액의 범위에서 손금에 산입한다.

제46조의5제2항 중 "제46조제2항 및 제3항"을 "제46조제2항부터 제4항까지의 규정"으로 한다.

제51조의2제1항 각 호 외의 부분 중 "사업연도"를 "배당을 결의한 잉여금 처분의 대상이 되는 사업연도"로 하고, 같은 항 제9호를 삭제한다.

제57조제1항을 다음과 같이 한다.

① 내국법인의 각 사업연도의 소득에 대한 과세표준에 국외원천소득이 포함되어 있는 경우로서 그 국외원천소득에 대하여 대통령령으로 정하는 외국법인세액(이하 이 조에서 "외국법인세액"이라 한다)을 납부하였거나 납부할 것이 있는 경우에는 다음 계산식에 따른 금액(이하 이 조에서 "공제한도금액"이라 한다) 내에서 외국법인세액을 해당 사업연도의 산출세액에서 공제할 수 있다.

제57조제2항 중 "제1항제1호를"을 "제1항을"로, "5년"을 "10년"으로, "사업연도로 이월하여"를 "사업연도(이하 이 조에서 "이월공제기간"이라 한다)로 이월하여"로 하고, 같은 항에 단서를 다음과 같이 신설한다.

다만, 외국정부에 납부하였거나 납부할 외국법인세액을 이월공제기간 내에 공제받지 못한 경우 그 공제받지 못한 외국법인세액은 제21조제1호에도 불구하고 이월공제기간의 종료일 다음 날이 속하는 사업연도의 소득금액을 계산할 때 손금에 산입할 수 있다.

제57조제3항 중 "세액공제 또는 손금산입의"를 "세액공제의"로 하고, 같은 조 제4항 중 "세액공제 또는 손금산입되는"을 "세액공제되는"으로 하며, 같은 조 제6항 중 "세액공제 또는 손금산입의"를 "세액공제의"로 한다.

제57조의2제1항 중 "부동산투자회사(이하 이 조에서 "간접투자회사등"이라 한다)가"를 "부동산투자회사 및 제5조제2항에 따라 내국법인으로 보는 신탁재산(이하 이 조에서 "간접투자회사등"이라 한다)이"로 한다.

제58조제1항제1호 중 "법인세(가산금을 포함한다)"를 "법인세"로 한다.

제63조제1항제1호에 마목을 다음과 같이 신설한다.

마. 「초·중등교육법」 제3조제3호에 따른 사립학교를 경영하는 학교법인

제63조의2제2항제2호가목 중 "각 호"를 "각 호 또는 「조세특례제한법」 제104조의31제1항"으로 한다.

제71조제4항 중 "국세, 가산금 및 체납처분비"를 "국세 및 강제징수비"로 한다.

제73조의2제1항 전단 중 "이 조 및 제74조에서"를 "이 조, 제74조 및 제75조의18에서"로 하고, 같은 조 제4항 중 "해당 신탁재산의 수익자 간에"를 "다음 각 호의 구분에 따른 자 간에"로 하며, 같은 항에 각 호를 다음과 같이 신설한다.

1. 제5조제1항에 따른 신탁재산: 해당 신탁재산의 수익자

2. 제5조제3항에 따른 신탁재산: 해당 신탁재산의 위탁자

제75조의4제2항 각 호 외의 부분 중 "말한다"를 "말하며, 대통령령으로 정하는 전자적 방법으로 발급한 기부금영수증(이하 "전자기부금영수증"이라 한다)을 포함한다"로 한다.

제75조의7제1항 각 호 외의 부분 중 "제출하여야 할 내국법인이"를 "제출하여야 할 자가"로 한다.

제75조의7제1항제1호나목 본문 중 "1천분의 5"를 "1만분의 25"로, "1만분의 25"를 "10만분의 125"로 하고, 같은 목 단서를 삭제하며, 같은 항 제2호나목 본문 중 "1천분의 5"를 "1만분의 25"로 하고, 같은 목 단서를 삭제한다.

제75조의9제1항 각 호 외의 부분 중 "「국제조세조정에 관한 법률」 제20조의2제3호"를 "「국제조세조정에 관한 법률」 제34조제3호"로 한다.

제2장의2[제1절(제75조의10부터 제75조의13까지), 제2절(제75조의14부터 제75조의16까지) 및 제3절(제75조의17 및 제75조의18)]를 다음과 같이 신설한다.

제2장의2 법인과세 신탁재산의 각 사업연도의 소득에 대한 법인세 과세특례

제1절 통칙

제75조의10(적용 관계) 제5조제2항에 따라 내국법인으로 보는 신탁재산(이하 "법인과세 신탁재산"이라 한다) 및 이에 귀속되는 소득에 대하여 법인세를 납부하는 신탁의 수탁자(이하 "법인과세 수탁자"라 한다)에 대해서는 이 장의 규정을 제1장 및 제2장의 규정에 우선하여 적용한다.

제75조의11(신탁재산에 대한 법인세 과세방식의 적용) ① 법인과세 수탁자는 법인과세 신탁재산에 귀속되는 소득에 대하여 그 밖의 소득과 구분하여 법인세를 납부하여야 한다.

② 재산의 처분 등에 따라 법인과세 수탁자가 법인과세 신탁재산의 재산으로 그 법인과세 신탁재산에 부과되거나 그 법인과세 신탁재산이 납부할 법인세 및 강제징수비를 충당하여도 부족한 경우에는 그 신탁의 수익자(「신탁법」 제101조에 따라 신탁이 종료되어 신탁재산이 귀속되는 자를 포함한다)는 분배받은 재산가액 및 이익을 한도로 그 부족한 금액에 대하여 제2차 납세의무를 진다.

③ 법인과세 신탁재산이 그 이익을 수익자에게 분배하는 경우에는 배당으로 본다.

④ 신탁계약의 변경 등으로 법인과세 신탁재산이 제5조제2항에 따른 신탁에 해당하지 아니하게 되는 경우에는 그 사유가 발생한 날이 속하는 사업연도분부터 제5조제2항을 적용하지 아니한다.

⑤ 제1항부터 제4항까지의 규정에 따른 신탁재산의 법인세 과세방식의 적용 등에 필요한 사항은 대통령령으로 정한다.

제75조의12(법인과세 신탁재산의 설립 및 해산 등) ① 법인과세 신탁재산은 「신탁법」 제3조에 따라 그 신탁이 설정된 날에 설립된 것으로 본다.

② 법인과세 신탁재산은 「신탁법」 제98조부터 제100조까지의 규정에 따라 그 신탁이 종료된 날(신탁이 종료된 날이 분명하지 아니한 경우에는 「부가가치세법」 제5조제3항에 따른 폐업일을 말한다)에 해산된 것으로 본다.

③ 법인과세 수탁자는 법인과세 신탁재산에 대한 사업연도를 따로 정하여 제109조에 따른 법인 설립신고 또는 제111조에 따른 사업자등록과 함께 납세지 관할 세무서장에게 사업연도를 신고하여야 한다. 이 경우 사업연도의 기간은 1년을 초과하지 못한다.

④ 법인과세 신탁재산의 법인세 납세지는 그 법인과세 수탁자의 납세지로 한다.

⑤ 제1항부터 제4항까지의 규정을 적용할 때 법인과세 신탁재산의 최초 사업연도의 개시일, 납세지의 지정과 그 밖에 필요한 사항은 대통령령으로 정한다.

제75조의13(공동수탁자가 있는 법인과세 신탁재산에 대한 적용) ① 하나의 법인과세 신탁재산에 「신탁법」 제50조에 따라 둘 이상의 수탁자가 있는 경우에는 제109조 또는 제109조의2에 따라 수탁자 중 신탁사무를 주로 처리하는 수탁자(이하 "대표수탁자"라 한다)로 신고한 자가 법인과세 신탁재산에 귀속되는 소득에 대하여 법인세를 납부하여야 한다.

② 제1항에 따른 대표수탁자 외의 수탁자는 법인과세 신탁재산에 관계되는 법인세에 대하여 연대하여 납부할 의무가 있다.

제2절 과세표준과 그 계산

제75조의14(법인과세 신탁재산에 대한 소득공제) ① 법인과세 신탁재산이 수익자에게 배당한 경우에는 그 금액을 해당 배당을 결의한 잉여금 처분의 대상이 되는 사업연도의 소득금액에서 공제한다.

② 배당을 받은 법인과세 신탁재산의 수익자에 대하여 이 법 또는 「조세특례제한법」에 따라 그 배당에 대한 소득세 또는 법인세가 비과세되는 경우에는 제1항을 적용하지 아니한다. 다만, 배당을 받은 수익자가 「조세특례제한법」 제100조의15제1항의 동업기업과세특례를 적용받는 동업기업인 경우로서 그 동업자들에 대하여 같은 법 제100조의18제1항에 따라 배분받은 배당에 해당하는 소득에 대한 소득세 또는 법인세가 전부 과세되는 경우에는 제1항을 적용한다.

③ 제1항을 적용받으려는 법인과세 신탁재산의 수탁자는 대통령령으로 정하는 바에 따라 소득공제 신청을 하여야 한다.

제75조의15(신탁의 합병 및 분할) ① 법인과세 신탁재산에 대한 「신탁법」 제90조에 따른 신탁의 합병은 법인의 합병으로 보아 이 법을 적용한다. 이 경우 신탁이 합병되기 전의 법인과세 신탁재산은 피합병법인으로 보고, 신탁이 합병된 후의 법인과세 신탁재산은 합병법인으로 본다.

② 법인과세 신탁재산에 대한 「신탁법」 제94조에 따른 신탁의 분할(분할합병을 포함한다)은 법인의 분할로 보아 이 법을 적용한다. 이 경우 신탁의 분할에 따라 새로운 신탁으로 이전하는 법인과세 신탁재산은 분할법인등으로 보고, 신탁의 분할에 따라 그 법인과세 신탁재산을 이전받은 법인과세 신탁재산은 분할신설법인등으로 본다.

③ 제1항 및 제2항에 따른 신탁의 합병 및 분할과 관련하여 필요한 사항은 대통령령으로 정한다.

제75조의16(법인과세 신탁재산의 소득금액 계산) ① 수탁자의 변경에 따라 법인과세 신탁재산의 수탁자가 그 법인과세 신탁재산에 대한 자산과 부채를 변경되는 수탁자에게 이전하는 경우 그 자산과 부채의 이전가액을 수탁자 변경일 현재의 장부가액으로 보아 이전에 따른 손익은 없는 것으로 한다.

② 제1항에 따른 수탁자의 변경이 있는 경우 변경된 수탁자의 각 사업연도의 소득금액의 계산 등에 필요한 사항은 대통령령으로 정한다.

제3절 신고·납부 및 징수

제75조의17(법인과세 신탁재산의 신고 및 납부) 법인과세 신탁재산에 대해서는 제60조의2 및 제63조를 적용하지 아니한다.

제75조의18(법인과세 신탁재산의 원천징수) ① 제73조제1항에도 불구하고 법인과세 신탁재산이 대통령령으로 정하는 소득을 지급받고, 법인과세 신탁재산의 수탁자가 대통령령으로 정하는 금융회사 등에 해당하는 경우에는 원천징수하지 아니한다.

② 제73조의2제1항을 적용하는 경우에는 법인과세 신탁재산에 속한 원천징수대상채권등을 매도하는 경우 법인과세 수탁자를 원천징수의무자로 본다.

제76조의8제5항 중 "발행주식총수(주식회사가 아닌 법인인 경우에는 출자총액을 말하며, 의결권 없는 주식등을 포함한다. 이하 이 항에서 같다)"를 "발행주식총수(주식회사가 아닌 법인인 경우에는 출자총액을 말하며, 의결권이 없는 주식등을 포함하되, 「상법」 또는 「자본시장과 금융투자업에 관한 법률」에 따라 보유하고 있는 자기주식을 제외한 주식을 전부 보유하고 있는 경우에는 그 자기주식은 제외한다. 이하 이 항에서 같다)"로 한다.

제76조의13제1항제1호 중 "10년"을 "15년"으로 한다.

제79조제7항 중 "제53조 및 제54조"를 "제53조, 제54조 및 「조세특례제한법」 제104조의31"로 한다.

제85조제1항 각 호 외의 부분 본문 중 "각 호의 법인"을 "각 호 또는 「조세특례제한법」 제104조의31제1항의 법인"으로 한다.

제90조의 제목 "(청산소득에 대한 가산금의 적용 제외)"를 "(청산소득에 대한 납부지연가산세의 적용 제외)"로 하고, 같은 조 제목 외의 부분 중 "「국세징수법」 제21조를"을 "「국세기본법」 제47조의4제1항제1호(납부고지서에 따른 납부기한의 다음 날부터 부과되는 분에 한정한다) 및 제3호와 같은 조 제7항을"로 한다.

제92조제2항제1호 단서를 다음과 같이 한다.

다만, 다음 각 목의 구분에 따른 국내원천소득의 경우에는 다음 각 목에서 정하는 바에 따라 계산한 금액으로 할 수 있다.

제92조제2항제1호에 각 목을 다음과 같이 신설하고, 같은 항 제2호 각 목 외의 부분 중 "제1호"를 "제1호가목"으로 한다.

가. 제93조제9호에 따른 국내원천 유가증권양도소득: 수입금액에서 대통령령으로 정하는 바에 따라 확인된 해당 유가증권의 취득가액 및 양도비용을 공제하여 계산한 금액

나. 제93조제10호카목에 따른 가상자산소득: 수입금액[외국법인이 「특정 금융거래정보의 보고 및 이용 등에 관한 법률」 제2조제1호하목에 따른 가상자산사업자 또는 이와 유사한 사업자(이하 "가상자산사업자등"이라 한다)가 보관·관리하는 같은 법 제2조제3호에 따른 가상자산(이하 "가상자산"이라 한다)을 인출하는 경우에는 인출시점의 가상자산 시가로서 대통령령으로 정하는 금액을 말한다]에서 대통령령으로 정하는 취득가액 등을 공제하여 계산한 금액

제93조제1호 각 목 외의 부분 본문 중 "제7호"를 "제2호의2 또는 제7호"로 하고, 같은 조 제2호 중 "「소득세법」 제17조제1항에 따른 배당소득(같은 항 제6호에 따른 소득은 제외한다) 및 「국제조세조정에 관한 법률」 제9조 및 제14조에 따라 배당으로 처분된 금액"을 "다음 각 목의 소득"으로 하며, 같은 호에 각 목을 다음과 같이 신설한다.

가. 「소득세법」 제16조제1항제2호의2에 따른 파생결합사채로부터의 이익

나. 「소득세법」 제17조제1항에 따른 배당소득(같은 항 제6호에 따른 소득은 제외한다)

다. 「소득세법」 제87조의6제1항제4호에 따른 집합투자증권의 환매등으로 발생한 이익 또는 적격집합투자기구로부터의 이익 중 대통령령으로 정하는 이익

라. 「소득세법」 제87조의6제1항제5호에 따른 파생결합증권으로부터의 이익 중 대통령령으로 정하는 이익

마. 「국제조세조정에 관한 법률」 제13조 또는 제22조에 따라 배당으로 처분된 금액

제93조제8호 각 목 외의 부분 중 "발생하는 소득"을 "발생하는 소득."으로 하고, 같은 호 각 목 외의 부분에 후단을 다음과 같이 신설한다.

이 경우 제4호에 따른 산업상·상업상·과학상의 기계·설비·장치 등을 임대함으로써 발생하는 소득을 조세조약에서 사용료소득으로 구분하는 경우 그 사용대가를 포함한다.

제93조제10호카목을 타목으로 하고, 같은 호에 카목을 다음과 같이 신설하며, 같은 호 타목(종전의 카목) 중 "차목"을 "카목"으로 한다.

카. 「소득세법」 제21조제1항제27호에 따른 가상자산소득(외국법인이 가상자산사업자등이 보관·관리하는 가상자산을 인출하는 경우 인출시점을 양도시점으로 보아 대통령령으로 정하는 바에 따라 계산한 금액을 포함한다)

제93조의2제2항 중 "제한세율"을 "제한세율(조세조약에 따라 체약상대국의 거주자 또는 법인에 대하여 과세할 수 있는 최고세율을 말한다. 이하 같다)"로 한다.

제96조제2항제1호가목 중 "제57조제1항제1호"를 "제57조제1항"으로 하고, 같은 항 제4호 중 "「국제조세조정에 관한 법률」 제14조"를 "「국제조세조정에 관한 법률」 제22조"로 한다.

제97조제1항 각 호 외의 부분 전단 중 "제91조제2항"을 "같은 조 제2항"으로, "부동산등양도소득이 있는 외국법인"을 "부동산등양도소득이 있는 외국법인(이하 이 항에서 "외국법인등"이라 한다)"으로 하고, 같은 항 각 호 외의 부분 후단 중 "제91조제1항에 따른 외국법인"을 "외국법인등"으로, "제98조제8항"을 "제98조제1항제5호 또는 같은 조 제8항"으로 한다.

제98조제1항제7호 단서 중 "제92조제2항제1호 단서"를 "제92조제2항제1호가목"으로 하고, 같은 항 제8호를 다음과 같이 하며, 같은 조 제13항 중 "제1항 및 제5항부터 제12항까지의 규정"을 "제1항, 제5항부터 제12항까지 및 제16항"으로 하고, 같은 조에 제16항 및 제17항을 각각 다음과 같이 신설한다.

8. 제93조제10호에 따른 국내원천 기타소득: 다음 각 목의 구분에 따른 금액

가. 제93조제10호차목의 소득: 지급금액의 100분의 15

나. 제93조제10호카목의 소득: 다음의 구분에 따른 금액. 다만, 가상자산을 교환하거나 인출하는 경우에는 다음의 구분에 상당하는 금액으로서 가상자산 단위로 표시한 대통령령으로 정하는 금액으로 한다.

1) 제92조제2항제1호나목에 따라 가상자산의 취득가액 등이 확인되는 경우: 지급금액의 100분의 10에 해당하는 금액과 같은 목에 따라 계산한 금액의 100분의 20에 해당하는 금액 중 적은 금액

2) 제92조제2항제1호나목에 따른 가상자산의 취득가액 등이 확인되지 아니한 경우: 지급금액의 100분의 10

다. 가목 및 나목 외의 기타소득: 지급금액(제93조제10호다목의 소득에 대해서는 대통령령으로 정하는 금액)의 100분의 20

⑯ 제1항에도 불구하고 가상자산사업자등을 통하여 발생하는 제93조제10호카목에 따른 외국법인의 국내원천 기타소득은 가상자산사업자등이 제1항제8호나목에 따른 금액을 원천징수하여 가상자산 또는 현금을 인출하는 달의 다음 달 10일(매년 1월 1일부터 12월 31일까지 인출하지 아니한 경우 그 다음연도 1월 10일)까지 대통령령으로 정하는 바에 따라 납세지 관할 세무서등에 납부하여야 한다.

⑰ 제16항을 적용할 때 가상자산을 양도·대여·인출하는 자가 제1항제8호나목의 원천징수 대상에 해당하는지 여부에 대하여 가상자산사업자등이 확인하는 방법은 대통령령으로 정한다.

제98조의6제1항 전단 중 "조세조약에 따른 제한세율(이하 이 조에서 "제한세율"이라 한다)"을 "제한세율"로 한다.

제98조의7을 다음과 같이 신설한다.

제98조의7(이자·배당 및 사용료에 대한 세율의 적용 특례) ① 조세조약의 규정상 외국법인의 국내원천소득 중 이자, 배당 또는 사용료소득에 대해서는 제한세율과 다음 각 호의 어느 하나에 규정된 세율 중 낮은 세율을 적용한다.

1. 조세조약의 대상 조세에 지방소득세가 포함되지 아니하는 경우: 제98조제1항제1호, 제2호 및 제6호에서 규정하는 세율

2. 조세조약의 대상 조세에 지방소득세가 포함되는 경우: 제98조제1항제1호, 제2호 및 제6호에서 규정하는 세율에 「지방세법」 제103조의52제1항의 원천징수하는 법인세의 100분의 10을 반영한 세율

② 제1항에도 불구하고 제98조의5제1항에 해당하는 경우에는 같은 항에 따라 원천징수한다. 이 경우 같은 조 제3항에 따라 과세표준과 세액을 경정하는 경우에는 제한세율과 제1항 각 호에서 규정한 세율 중 낮은 세율을 적용한다.

제109조제1항 각 호 외의 부분 전단 중 "설립등기일(사업의 실질적 관리 장소를 두게 되는 경우에는 그 실질적 관리장소를 두게 된 날)"을 "설립등기일(사업의 실질적 관리장소를 두게 되는 경우에는 그 실질적 관리장소를 두게 된 날을 말하며, 법인과세 신탁재산의 경우에는 설립일을 말한다)"로 하고, 같은 항 제1호 중 "성명"을 "성명[법인과세 신탁재산의 경우에는 법인과세 수탁자(둘 이상의 수탁자가 있는 경우 대표수탁자 및 그 외의 모든 수탁자를 말한다)의 명칭과 대표자의 성명을 말한다]"로 하며, 같은 항 제2호 중 "소재지"를 "소재지(법인과세 신탁재산의 경우 법인과세 수탁자의 본점이나 주사무소 또는 사업의 실질적 관리장소의 소재지를 말한다)"로 한다.

제109조의2를 다음과 같이 신설한다.

제109조의2(법인과세 신탁재산의 수탁자 변경신고) ① 법인과세 신탁재산에 새로운 수탁자(이하 "신수탁자"라 한다)가 선임된 경우 신수탁자는 선임일 이후 2개월 이내에 다음 각 호의 사항을 적은 신고서에 신수탁자로 선임된 사실을 증명하는 서류 등을 첨부하여 납세지 관할 세무서장에게 신고하여야 한다.

1. 신수탁자의 명칭과 대표자의 성명

2. 법인과세 신탁재산의 명칭

3. 신수탁자의 본점이나 주사무소 또는 사업의 실질적 관리장소의 소재지

4. 신수탁자에게 신탁사무를 승계한 새로운 수탁자가 선임되기 전의 수탁자(이하 "전수탁자"라 한다)의 명칭

5. 신수탁자 선임일

6. 신수탁자 선임사유

② 법인과세 신탁재산에 대하여 전수탁자의 임무가 종료된 경우 그 임무의 종료에 따라 신탁사무를 승계한 신수탁자는 승계일 이후 2개월 이내에 다음 각 호의 사항을 적은 신고서에 전수탁자의 임무가 종료된 사실을 증명하는 서류 등을 첨부하여 납세지 관할 세무서장에게 신고하여야 한다.

1. 전수탁자의 명칭과 대표자의 성명

2. 법인과세 신탁재산의 명칭

3. 전수탁자의 본점이나 주사무소 또는 사업의 실질적 관리장소의 소재지

4. 신탁사무를 승계받은 신수탁자의 명칭

5. 신탁사무 승계일

6. 전수탁자 종료사유

③ 둘 이상의 수탁자가 있는 법인과세 신탁재산의 대표수탁자가 변경되는 경우 그 변경 전의 대표수탁자와 변경 후의 대표수탁자는 각각 변경일 이후 2개월 이내에 다음 각 호의 사항을 적은 신고서에 변경사실을 증명하는 서류 등을 첨부하여 납세지 관할 세무서장에게 신고하여야 한다.

1. 변경 전 또는 변경 후의 대표수탁자의 명칭과 대표자의 성명

2. 법인과세 신탁재산의 명칭

3. 변경 전 또는 변경 후의 대표수탁자의 본점이나 주사무소 또는 사업의 실질적 관리장소의 소재지

4. 대표수탁자 변경일

5. 대표수탁자 변경사유

제111조제3항 및 제4항을 각각 제4항 및 제5항으로 하고, 같은 조에 제3항을 다음과 같이 신설한다.

③ 「부가가치세법」에 따라 법인과세 수탁자로서 사업자등록을 한 경우에는 그 법인과세 신탁재산에 관하여 제1항에 따른 등록을 한 것으로 본다.

제112조의2제1항에 단서를 다음과 같이 신설한다.

다만, 전자기부금영수증을 발급한 경우에는 그러하지 아니하다.

제112조의2제2항에 단서를 다음과 같이 신설한다.

다만, 전자기부금영수증을 발급한 경우에는 그러하지 아니하다.

제112조의2제3항에 단서를 다음과 같이 신설한다.

다만, 전자기부금영수증을 발급한 경우에는 그러하지 아니하다.

제113조제6항을 제7항으로 하고, 같은 조에 제6항을 다음과 같이 신설하며, 같은 조 제7항(종전의 제6항) 중 "제5항"을 "제6항"으로 한다.

⑥ 법인과세 수탁자는 법인과세 신탁재산별로 신탁재산에 귀속되는 소득을 각각 다른 회계로 구분하여 기록하여야 한다.

제120조제1항 후단 중 "제5조제2항"을 "제5조제4항"으로 한다.

제120조의2제1항 본문 중 "지급하는 자"를 "지급하는 자(「자본시장과 금융투자업에 관한 법률」에 따라 주식을 상장하는 경우로서 상장 전 이미 발행된 주식을 양도하는 경우에는 그 주식을 발행한 법인을 말한다)"로 한다.

제121조의2, 제121조의4 및 제123조를 각각 삭제한다.

부칙

제1조(시행일) 이 법은 2021년 1월 1일부터 시행한다. 다만, 제75조의4제2항 및 제112조의2의 개정규정은 2021년 7월 1일부터 시행하고, 제92조제2항, 제93조제10호카목·타목 및 제98조의 개정규정은 2022년 1월 1일부터 시행하며, 제93조제1호 및 같은 조 제2호가목·다목·라목의 개정규정은 2023년 1월 1일부터 시행한다.

제2조(일반적 적용례) 이 법은 이 법 시행 이후 개시하는 사업연도분부터 적용한다.

제3조(법인과세 신탁재산 소득의 법인세 과세 등에 관한 적용례) ① 제5조제2항·제3항, 제18조의2제2항제5호, 제18조의3제2항제4호, 제57조의2제1항, 제73조의2제4항, 제75조의10부터 제75조의14까지, 제75조의16부터 제75조의18까지, 제109조제1항, 제109조의2, 제111조제3항 및 제113조제6항·제7항의 개정규정은 이 법 시행 이후 신탁계약을 체결하는 분부터 적용한다.

② 제75조의15의 개정규정은 이 법 시행 이후 신탁을 합병 또는 분할하는 분부터 적용한다.

제4조(이월결손금 공제에 관한 적용례) 제13조제1항제1호가목 및 제76조의13제1항제1호의 개정규정은 2020년 1월 1일 이후 개시하는 사업연도에 발생한 결손금부터 적용한다.

제5조(대손금의 손금불산입에 관한 적용례) 제19조의2제2항제2호의 개정규정은 이 법 시행 이후 대여하는 분부터 적용한다.

제6조(기부금의 손금불산입에 관한 적용례) 제24조제2항제2호 및 제3항제2호의 개정규정은 이 법 시행 이후 개시하는 사업연도에 기부금을 지출하는 분부터 적용한다.

제7조(합병·분할 시 이월결손금 등 공제 제한에 관한 적용례) 제45조제6항부터 제8항까지 및 제46조의4제6항부터 제8항까지의 개정규정은 이 법 시행 이후 합병 또는 분할하는 분부터 적용한다.

제8조(외국 납부 세액공제 등에 관한 적용례) 외국정부에 납부하였거나 납부할 외국법인세액이 공제한도를 초과하여 이 법 시행 이후 개시하는 사업연도의 직전 사업연도까지 공제되지 아니하고 남아있는 금액에 대해서는 이 법 시행 이후 개시하는 사업연도에 대한 과세표준 및 세액을 계산할 때 제57조제2항의 개정규정을 적용한다.

제9조(기부금영수증 발급명세의 작성·보관 의무 등에 관한 적용례) 제75의4제2항 및 제112조의2의 개정규정은 2021년 7월 1일 이후 전자기부금영수증을 발급하는 분부터 적용한다.

제10조(지급명세서 제출 불성실 가산세에 관한 적용례) ① 제75조의7제1항 각 호 외의 부분의 개정규정은 이 법 시행 이후 지급명세서 제출의무가 발생하는 분부터 적용한다.

② 제75조의7제1항제1호나목 및 제2호나목의 개정규정은 이 법 시행 이후 신고, 결정 또는 경정하는 분부터 적용한다.

제11조(외국법인의 국내원천소득에 관한 적용례) ① 제92조제2항제1호나목 및 제93조제10호카목의 개정규정은 2022년 1월 1일 이후 가상자산을 양도·대여·인출하는 분부터 적용한다.

② 제93조제1호 및 같은 조 제2호가목·다목·라목의 개정규정은 2023년 1월 1일 이후 발생하는 소득분부터 적용한다.

제12조(이자·배당 및 사용에 대한 세율의 적용 특례에 관한 적용례) 제93조제8호 각 목 외의 부분 후단 및 제98조의7의 개정규정(산업상·상업상·과학상의 기계·설비·장치 등을 임대함으로써 발생하는 소득이 조세조약에서 사용료소득으로 구분되어 그 사용대가가 사용료소득에 포함되는 것에 관한 부분에 한정한다)은 2013년 1월 1일 이후 지급하는 소득분부터 적용한다.

제13조(외국법인의 국내원천소득에 대한 원천징수의 특례에 관한 적용례) 제98조제1항제8호나목 및 같은 조 제13항·제16항·제17항의 개정규정은 2022년 1월 1일 이후 발생하는 가상자산소득분부터 적용한다.

제14조(외국법인의 국내원천소득에 대한 지급명세서 제출의무에 관한 적용례) 제120조의2제1항의 개정규정은 이 법 시행 이후 양도대가를 지급하는 분부터 적용한다.

제15조(이월결손금 공제에 관한 경과조치) 2020년 1월 1일 전에 개시한 사업연도에 발생한 결손금에 대해서는 제13조제1항제1호가목 및 제76조의13제1항제1호의 개정규정에도 불구하고 종전의 규정에 따른다.

제16조(기부금 손금불산입에 관한 경과조치) 이 법 시행 전에 개시한 사업연도에 기부금을 지출한 분에 대해서는 제24조제2항제2호 및 제3항제2호의 개정규정에도 불구하고 종전의 규정에 따른다.

제17조(합병·분할 시 이월결손금 등 공제 제한에 관한 경과조치) 이 법 시행 전에 합병 또는 분할한 분에 대해서는 제45조제6항부터 제8항까지 및 제46조의4제6항부터 제8항까지의 개정규정에도 불구하고 종전의 규정에 따른다.

제18조(유동화전문회사 등에 대한 소득공제에 관한 경과조치) 이 법 시행 전에 개시한 사업연도분에 대해서는 제51조의2제1항제9호의 개정규정에도 불구하고 종전의 규정에 따른다.

제19조(외국 납부 세액공제 등에 관한 경과조치) 이 법 시행 전의 사업연도분에 대해서는 제57조의 개정규정(손금산입방법을 삭제하는 것과 관련된 부분에 한정한다)에도 불구하고 종전의 규정에 따른다.

제20조(재해손실에 대한 세액공제 등에 관한 경과조치) 2020년 1월 1일 전에 납세의무가 성립된 분에 대해서는 제58조제1항제1호 및 제71조제4항의 개정규정에도 불구하고 종전의 규정에 따른다.

제21조(해외현지법인 등의 자료제출 의무 불이행 등에 대한 과태료에 관한 경과조치) 이 법 시행 전 의무를 위반한 행위에 대하여 과태료 규정을 적용할 때에는 제123조의 개정규정에도 불구하고 종전의 규정에 따른다.

법인세법

[시행 2021. 1. 1.] [법률 제17476호, 2020. 8. 18., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 문재인 (인)

2020년 8월 18일

국무총리 정세균

국무위원 기획재정부 장관 홍남기

⊙법률 제17476호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제55조의2제1항 각 호 외의 부분 전단 중 "토지 및 건물(건물에 부속된 시설물과 구축물을 포함하며, 이하"를 "토지, 건물(건물에 부속된 시설물과 구축물을 포함한다), 주택을 취득하기 위한 권리로서 「소득세법」 제88조제9호에 따른 조합원입주권 및 같은 조 제10호에 따른 분양권(이하"로 하고, 같은 항 제2호 본문 중 "100분의 10"을 "100분의 20"으로 하며, 같은 항에 제4호를 다음과 같이 신설한다.

4. 주택을 취득하기 위한 권리로서 「소득세법」 제88조제9호에 따른 조합원입주권 및 같은 조 제10호에 따른 분양권을 양도한 경우에는 토지등의 양도소득에 100분의 20을 곱하여 산출한 세액

부칙

제1조(시행일) 이 법은 2021년 1월 1일부터 시행한다.

제2조(토지등 양도소득에 대한 과세특례에 관한 적용례) 제55조의2제1항의 개정규정은 이 법 시행 이후 양도하는 분부터 적용한다.

법인세법

[시행 2020. 1. 1.] [법률 제16833호, 2019. 12. 31., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 문재인 (인)

2019년 12월 31일

국무총리 이낙연

국무위원 기획재정부 장관 홍남기

⊙법률 제16833호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제18조제6호 중 “가액과”를 “가액(제36조에 따른 국고보조금등은 제외한다)과”로 한다.

제18조의2제1항제1호의 표를 다음과 같이 한다.

제18조의3제1항제1호의 표를 다음과 같이 한다.

제24조제2항 표 외의 부분 중 “지출하는”을 “지출하거나 제5항에 따라 이월된”으로 하고, 같은 조 제5항 중 “제2항에”를 “내국법인이 각 사업연도에 지출하는 기부금 중 제2항에”로, “지정기부금이 각각의 손금산입한도액에 미달하는 금액의”를 “지정기부금 각각의 손금산입한도액의”로 하며, 같은 조에 제6항을 다음과 같이 신설한다.

⑥ 제2항에 따라 손금에 산입하는 경우에는 제5항에 따라 이월된 금액을 해당 사업연도에 지출한 기부금보다 먼저 손금에 산입한다. 이 경우 이월된 금액은 먼저 발생한 이월금액부터 손금에 산입한다.

제25조제4항제1호의 표를 다음과 같이 한다.

제25조제4항제2호의 표를 다음과 같이 한다.

제27조의2제1항 중 “대통령령으로 정하는 것은”을 “대통령령으로 정하는 것과 연구개발을 목적으로 사용하는 승용자동차로서 대통령령으로 정하는 것은”으로 하고, 같은 조 제2항 중 “감가상각비(제1항에 따라 손금에 산입하여야 하는 감가상각비를 말한다)”를 “감가상각비”로 한다.

제45조제5항을 제6항으로 하고, 같은 조에 제5항을 다음과 같이 신설하며, 같은 조 제6항(종전의 제5항) 중 “제4항”을 “제5항”으로 한다.

⑤ 제1항과 제2항에 따른 합병법인의 합병등기일 현재 결손금과 합병법인이 승계한 피합병법인의 결손금에 대한 공제는 제13조제1항 각 호 외의 부분 단서에도 불구하고 다음 각 호의 구분에 따른 소득금액의 100분의 60(중소기업과 회생계획을 이행 중인 기업 등 대통령령으로 정하는 법인의 경우는 100분의 100)을 한도로 한다.

1. 합병법인의 합병등기일 현재 결손금의 경우: 합병법인의 소득금액에서 피합병법인으로부터 승계받은 사업에서 발생한 소득금액을 차감한 금액

2. 합병법인이 승계한 피합병법인의 결손금의 경우: 피합병법인으로부터 승계받은 사업에서 발생한 소득금액

제46조의4제5항을 제6항으로 하고, 같은 조에 제5항을 다음과 같이 신설하며, 같은 조 제6항(종전의 제5항) 중 “제4항”을 “제5항”으로 한다.

⑤ 제1항과 제2항에 따른 분할합병의 상대방법인의 분할등기일 현재 결손금과 분할신설법인등이 승계한 분할법인등의 결손금에 대한 공제는 제13조제1항 각 호 외의 부분 단서에도 불구하고 다음 각 호의 구분에 따른 소득금액의 100분의 60(중소기업과 회생계획을 이행 중인 기업 등 대통령령으로 정하는 법인의 경우는 100분의 100)을 한도로 한다.

1. 분할합병의 상대방법인의 분할등기일 현재 결손금의 경우: 분할합병의 상대방법인의 소득금액에서 분할법인으로부터 승계받은 사업에서 발생한 소득금액을 차감한 금액

2. 분할신설법인등이 승계한 분할법인등의 결손금의 경우: 분할법인등으로부터 승계받은 사업에서 발생한 소득금액

제57조제2항 중 “초과하는 경우”를 “초과하는 경우 그 초과하는 금액은”으로 한다.

제63조의2제1항제2호의 표를 다음과 같이 한다.

제63조의2제2항제2호가목 중 “산출세액”을 “산출세액(가산세는 제외한다)”으로 한다.

제73조제1항 각 호 외의 부분 중 “금융회사 등은”을 “금융회사 등의 대통령령으로 정하는 소득은”으로 한다.

제75조의4제1항제1호가목 및 나목 중 “100분의 2”를 각각 “100분의 5”로 한다.

제75조의5제1항 중 “아니한 금액 또는 사실과 다르게 받은 금액”을 “아니하거나 사실과 다르게 받은 금액으로 손금에 산입하는 것이 인정되는 금액”으로 한다.

제75조의8제1항제5호 및 제6호 중 “11일까지”를 각각 “25일까지”로 한다.

제79조제7항 중 “제30조까지”를 “제31조까지”로 한다.

제91조제1항 각 호 외의 부분 단서 중 “60으로”를 “60을 한도로”로 한다.

제92조제1항 본문 중 “제30조까지”를 “제31조까지”로 한다.

제93조 각 호 외의 부분 중 “각 호의 구분에 따른 소득으로 한다”를 “각 호와 같이 구분한다”로 하고, 같은 조 제7호나목1) 및 2) 외의 부분 중 “아니한 주식등”을 “아니한 주식등.”으로 하며, 같은 목 1) 및 2) 외의 부분에 후단을 다음과 같이 신설한다.

이 경우 조세조약의 해석ㆍ적용과 관련하여 그 조세조약 상대국과 상호합의에 따라 우리나라에 과세권한이 있는 것으로 인정되는 부동산주식등도 전단의 부동산주식등에 포함한다.

제93조제8호 각 목 외의 부분 본문 중 “발생하는 소득.”을 “발생하는 소득”으로 하고, 같은 호 각 목 외의 부분 단서 및 후단을 각각 삭제하며, 같은 호에 다목을 다음과 같이 신설한다.

다. 사용지(使用地)를 기준으로 국내원천소득 해당 여부를 규정하는 조세조약(이하 이 조에서 “사용지 기준 조세조약”이라 한다)에서 사용료의 정의에 포함되는 그 밖에 이와 유사한 재산 또는 권리[특허권, 실용신안권, 상표권, 디자인권 등 그 행사에 등록이 필요한 권리(이하 이 조에서 “특허권등”이라 한다)가 국내에서 등록되지 아니하였으나 그에 포함된 제조방법ㆍ기술ㆍ정보 등이 국내에서의 제조ㆍ생산과 관련되는 등 국내에서 사실상 실시되거나 사용되는 것을 말한다]

제93조제10호차목을 카목으로 하고, 같은 호에 차목을 다음과 같이 신설하며, 같은 호 카목(종전의 차목) 중 “자목”을 “차목”으로 한다.

차. 사용지 기준 조세조약 상대국의 법인이 소유한 특허권등으로서 국내에서 등록되지 아니하고 국외에서 등록된 특허권등을 침해하여 발생하는 손해에 대하여 국내에서 지급하는 손해배상금ㆍ보상금ㆍ화해금ㆍ일실이익 또는 그 밖에 이와 유사한 소득. 이 경우 해당 특허권등에 포함된 제조방법ㆍ기술ㆍ정보 등이 국내에서의 제조ㆍ생산과 관련되는 등 국내에서 사실상 실시되거나 사용되는 것과 관련되어 지급하는 소득으로 한정한다.

제94조제4항 각 호 외의 부분 및 같은 조 제5항제2호 중 “예비적이며”를 각각 “예비적 또는”으로 한다.

제98조제1항제8호를 다음과 같이 한다.

8. 제93조제10호에 따른 국내원천 기타소득: 지급금액(같은 호 다목의 소득에 대해서는 대통령령으로 정하는 금액)의 100분의 20. 다만, 제93조제10호차목의 소득에 대해서는 그 지급금액의 100분의 15로 한다.

제98조의4제4항에 단서를 다음과 같이 신설한다.

다만, 「국세기본법」 제45조의2제2항 각 호의 어느 하나에 해당하는 사유가 발생하였을 때에는 본문에도 불구하고 그 사유가 발생한 것을 안 날부터 3개월 이내에 경정을 청구할 수 있다.

제98조의5제2항에 단서를 다음과 같이 신설한다.

다만, 「국세기본법」 제45조의2제2항 각 호의 어느 하나에 해당하는 사유가 발생하였을 때에는 본문에도 불구하고 그 사유가 발생한 것을 안 날부터 3개월 이내에 경정을 청구할 수 있다.

제98조의6제4항 중 “제3항에 따라 제한세율을”을 “제1항 및 제2항에 따라 적용받은 제한세율에 오류가 있거나 제3항에 따라 제한세율을”로 하고, 같은 항에 단서를 다음과 같이 신설한다.

다만, 「국세기본법」 제45조의2제2항 각 호의 어느 하나에 해당하는 사유가 발생하였을 때에는 본문에도 불구하고 그 사유가 발생한 것을 안 날부터 3개월 이내에 경정을 청구할 수 있다.

법률 제16008호 법인세법 일부개정법률 부칙 제11조 중 “제123조제2항의 개정규정”을 “제121조의3제2항(법률 제16008호로 개정되기 전의 것을 말한다)”으로 한다.

부칙

제1조(시행일) 이 법은 2020년 1월 1일부터 시행한다.

제2조(일반적 적용례) 이 법은 이 법 시행 이후 개시하는 사업연도 분부터 적용한다.

제3조(수입배당금액의 익금불산입에 관한 적용례) 제18조의2제1항제1호 및 제18조의3제1항제1호의 개정규정은 이 법 시행 이후 배당받는 분부터 적용한다.

제4조(기부금의 손금불산입에 관한 적용례) 제24조제2항ㆍ제5항 및 제6항의 개정규정은 이 법 시행 이후 과세표준을 신고하는 분부터 적용하되, 과세표준 신고 시 이월공제가 가능한 기부금에 대해서도 적용한다.

제5조(업무용승용차 관련비용의 손금불산입 등 특례에 관한 적용례) 제27조의2제2항의 개정규정은 이 법 시행 이후 과세표준을 신고하는 분부터 적용한다.

제6조(계산서 등 제출 불성실 가산세에 관한 적용례) 제75조의8제1항제5호 및 제6호의 개정규정은 이 법 시행일이 속하는 사업연도의 직전 사업연도(이하 "이전 사업연도"라 한다)에 재화 또는 용역을 공급하고 제121조제7항에 따라 전자계산서 발급명세를 국세청장에게 전송하여야 하는 경우로서 이 법 시행 당시 이전 사업연도 말의 다음 달 11일이 경과하지 아니한 경우에도 적용한다.

제7조(국내원천소득 금액의 계산에 관한 적용례) 제92조제1항의 개정규정은 이 법 시행 이후 과세표준을 신고하는 분부터 적용한다.

제8조(외국법인의 국내원천소득에 관한 적용례) 제93조제8호 및 같은 조 제10호차목ㆍ카목의 개정규정은 이 법 시행 이후 지급하는 소득분부터 적용한다.

제9조(외국법인에 대한 원천징수 또는 징수의 특례에 관한 적용례) 제98조제1항제8호의 개정규정은 이 법 시행 이후 지급하는 소득분부터 적용한다.

제10조(원천징수대상 외국법인의 경정청구에 관한 적용례) 제98조의4제4항, 제98조의5제2항 및 제98조의6제4항의 개정규정은 이 법 시행 이후 지급하는 소득분부터 적용한다.

제11조(평가이익 등의 익금불산입에 관한 경과조치) 2010년 1월 1일 전에 개시한 사업연도에서 발생한 결손금에 대해서는 제18조제6호의 개정규정에도 불구하고 종전의 규정에 따른다.

제12조(기부금영수증 발급ㆍ작성ㆍ보관 불성실 가산세에 관한 경과조치) 이 법 시행 전에 기부금영수증을 발급한 분에 대해서는 제75조의4제1항제1호가목 및 나목의 개정규정에도 불구하고 종전의 규정에 따른다.

제13조(계산서 등 제출 불성실 가산세에 관한 경과조치) 이 법 시행 전에 재화 또는 용역을 공급하여 제121조제7항에 따라 전자계산서 발급명세를 국세청장에게 전송하여야 하는 경우(부칙 제6조에 해당하는 경우는 제외한다)에는 제75조의8제1항제5호 및 제6호의 개정규정에도 불구하고 종전의 규정에 따른다.

제14조(외국법인의 국내원천소득에 관한 경과조치) 이 법 시행 전에 지급한 소득분에 대해서는 제93조제8호 및 같은 조 제10호차목ㆍ카목의 개정규정에도 불구하고 종전의 규정에 따른다.

법인세법

[시행 2019. 1. 1.] [법률 제16008호, 2018. 12. 24., 일부개정]

【제정·개정문】

- 국회에서 의결된 법인세법 일부개정법률을 이에 공포한다.

대통령 문재인 (인)

2018년 12월 24일

국무총리 이낙연

국무위원 기획재정부 장관 홍남기

⊙법률 제16008호

법인세법 일부개정법률

법인세법 일부를 다음과 같이 개정한다.

제4조를 삭제하고, 제1조부터 제3조까지를 각각 제2조부터 제4조까지로 하며, 제1조를 다음과 같이 신설한다.

제1조(목적) 이 법은 법인세의 과세 요건과 절차를 규정함으로써 법인세를 공정하게 과세하고, 납세의무의 적절한 이행을 확보하며, 재정수입의 원활한 조달에 이바지함을 목적으로 한다.

제2조(종전의 제1조)제1호 및 제3호를 각각 다음과 같이 한다.

1. "내국법인"이란 본점, 주사무소 또는 사업의 실질적 관리장소가 국내에 있는 법인을 말한다.

3. "외국법인"이란 본점 또는 주사무소가 외국에 있는 단체(사업의 실질적 관리장소가 국내에 있지 아니하는 경우만 해당한다)로서 대통령령으로 정하는 기준에 해당하는 법인을 말한다.

제2조(종전의 제1조)제9호 중 "완전 지배하는 연결법인을 말하고, "연결자법인"(連結子法人)이란 연결모법인의 완전 지배를 받는"을 "완전 지배하는"으로 한다.

제2조(종전의 제1조)제10호를 제11호로 하고, 같은 조에 제10호 및 제12호부터 제16호까지를 각각 다음과 같이 신설한다.

10. "연결자법인"(連結子法人)이란 연결모법인의 완전 지배를 받는 연결법인을 말한다.

12. "특수관계인"이란 법인과 경제적 연관관계 또는 경영지배관계 등 대통령령으로 정하는 관계에 있는 자를 말한다. 이 경우 본인도 그 특수관계인의 특수관계인으로 본다.

13. "합병법인"이란 합병에 따라 설립되거나 합병 후 존속하는 법인을 말한다.

14. "피합병법인"이란 합병에 따라 소멸하는 법인을 말한다.

15. "분할법인"이란 분할(분할합병을 포함한다. 이하 같다)에 따라 분할되는 법인을 말한다.

16. "분할신설법인"이란 분할에 따라 설립되는 법인을 말한다.

제3조(종전의 제2조)의 제목 "(납세의무)"를 "(납세의무자)"로 하고, 같은 조 제3항부터 제5항까지를 각각 제2항부터 제4항까지로 하며, 같은 조 제2항(종전의 제3항)을 다음과 같이 하고, 같은 조 제3항(종전의 제4항) 중 "법인세, 제56조에 따른 미환류소득에 대한 법인세"를 "법인세"로 하며, 같은 조 제4항(종전의 제5항)을 다음과 같이 한다.

② 내국법인 중 국가와 지방자치단체(지방자치단체조합을 포함한다. 이하 같다)는 그 소득에 대한 법인세를 납부할 의무가 없다.

④ 이 법에 따라 법인세를 원천징수하는 자는 해당 법인세를 납부할 의무가 있다.

제4조(종전의 제3조)를 다음과 같이 한다.

제4조(과세소득의 범위) ① 내국법인에 법인세가 과세되는 소득은 다음 각 호의 소득으로 한다. 다만, 비영리내국법인의 경우에는 제1호와 제3호의 소득으로 한정한다.

1. 각 사업연도의 소득

2. 청산소득(淸算所得)

3. 제55조의2에 따른 토지등 양도소득

② 제1항제1호를 적용할 때 연결법인의 각 사업연도의 소득은 제76조의14제1항의 각 연결사업연도의 소득으로 한다.

③ 제1항제1호를 적용할 때 비영리내국법인의 각 사업연도의 소득은 다음 각 호의 사업 또는 수입(이하 "수익사업"이라 한다)에서 생기는 소득으로 한정한다.

1. 제조업, 건설업, 도매 및 소매업 등 「통계법」 제22조에 따라 통계청장이 작성·고시하는 한국표준산업분류에 따른 사업으로서 대통령령으로 정하는 것

2. 「소득세법」 제16조제1항에 따른 이자소득

3. 「소득세법」 제17조제1항에 따른 배당소득

4. 주식·신주인수권 또는 출자지분의 양도로 인한 수입

5. 유형자산 및 무형자산의 처분으로 인한 수입. 다만, 고유목적사업에 직접 사용하는 자산의 처분으로 인한 대통령령으로 정하는 수입은 제외한다.

6. 「소득세법」 제94조제1항제2호 및 제4호에 따른 자산의 양도로 인한 수입

7. 그 밖에 대가(對價)를 얻는 계속적 행위로 인한 수입으로서 대통령령으로 정하는 것

④ 외국법인에 법인세가 과세되는 소득은 다음 각 호의 소득으로 한다.

1. 각 사업연도의 국내원천소득

2. 제95조의2에 따른 토지등 양도소득

⑤ 제4항제1호를 적용할 때 비영리외국법인의 각 사업연도의 국내원천소득은 수익사업에서 생기는 소득으로 한정한다.

제8조제1항을 다음과 같이 하고, 같은 조 제2항 중 "합병이나 분할(분할합병을 포함한다. 이하 같다)"을 "합병 또는 분할"로 하며, 같은 조 제3항부터 제6항까지를 각각 제4항부터 제7항까지로 하고, 같은 조에 제3항을 다음과 같이 신설한다.

① 내국법인이 사업연도 중에 해산(합병 또는 분할에 따른 해산과 제78조 각 호에 따른 조직변경은 제외한다)한 경우에는 다음 각 호의 기간을 각각 1사업연도로 본다.

1. 그 사업연도 개시일부터 해산등기일(파산으로 인하여 해산한 경우에는 파산등기일을 말하며, 법인으로 보는 단체의 경우에는 해산일을 말한다. 이하 같다)까지의 기간

2. 해산등기일 다음 날부터 그 사업연도 종료일까지의 기간

③ 내국법인이 사업연도 중에 제78조 각 호에 따른 조직변경을 한 경우에는 조직변경 전의 사업연도가 계속되는 것으로 본다.

제8조제4항(종전의 제3항)을 다음과 같이 한다.

④ 청산 중인 내국법인의 사업연도는 다음 각 호의 구분에 따른 기간을 각각 1사업연도로 본다.

1. 잔여재산가액이 사업연도 중에 확정된 경우: 그 사업연도 개시일부터 잔여재산가액 확정일까지의 기간

2. 「상법」 제229조, 제285조, 제287조의40, 제519조 또는 제610조에 따라 사업을 계속하는 경우: 다음 각 목의 기간

가. 그 사업연도 개시일부터 계속등기일(계속등기를 하지 아니한 경우에는 사실상의 사업 계속일을 말한다. 이하 같다)까지의 기간

나. 계속등기일 다음 날부터 그 사업연도 종료일까지의 기간

제8조제5항(종전의 제4항) 중 "개시일의"를 "개시일"로 하고, 같은 조 제6항(종전의 제5항) 본문 중 "그 법인의 1사업연도"를 "1사업연도"로 하며, 같은 조 제7항(종전의 제6항)을 다음과 같이 한다.

⑦ 국내사업장이 없는 외국법인이 사업연도 중에 제93조제3호에 따른 국내원천 부동산소득 또는 같은 조 제7호에 따른 국내원천 부동산등양도소득이 발생하지 아니하게 되어 납세지 관할 세무서장에게 그 사실을 신고한 경우에는 그 사업연도 개시일부터 신고일까지의 기간을 1사업연도로 본다.

제9조제4항 본문 중 "제73조"를 "제73조, 제73조의2"로 한다.

제13조를 다음과 같이 한다.

제13조(과세표준) ① 내국법인의 각 사업연도의 소득에 대한 법인세의 과세표준은 각 사업연도의 소득의 범위에서 다음 각 호의 금액과 소득을 차례로 공제한 금액으로 한다. 다만, 제1호의 금액에 대한 공제는 각 사업연도 소득의 100분의 60[「조세특례제한법」 제5조제1항에 따른 중소기업(이하 "중소기업"이라 한다)과 회생계획을 이행 중인 기업 등 대통령령으로 정하는 법인의 경우는 100분의 100]을 한도로 한다.

1. 제14조제3항의 이월결손금 중 다음 각 목의 요건을 모두 갖춘 금액

가. 각 사업연도의 개시일 전 10년 이내에 개시한 사업연도에서 발생한 결손금일 것

나. 제60조에 따라 신고하거나 제66조에 따라 결정·경정되거나 「국세기본법」 제45조에 따라 수정신고한 과세표준에 포함된 결손금일 것

2. 이 법과 다른 법률에 따른 비과세소득

3. 이 법과 다른 법률에 따른 소득공제액

② 제1항의 과세표준을 계산할 때 다음 각 호의 금액은 해당 사업연도의 다음 사업연도 이후로 이월하여 공제할 수 없다.

1. 해당 사업연도의 과세표준을 계산할 때 공제되지 아니한 비과세소득 및 소득공제액

2. 「조세특례제한법」 제132조에 따른 최저한세의 적용으로 인하여 공제되지 아니한 소득공제액

제14조제1항 중 "공제한"을 "뺀"으로 하고, 같은 조에 제3항을 다음과 같이 신설한다.

③ 내국법인의 이월결손금은 각 사업연도의 개시일 전 발생한 각 사업연도의 결손금으로서 그 후의 각 사업연도의 과세표준을 계산할 때 공제되지 아니한 금액으로 한다.

제15조제1항 중 "수익"을 "이익 또는 수입[이하 "수익"(收益)이라 한다]"으로 하고, 같은 조 제2항제1호 중 "제52조제1항에 따른 특수관계인"을 "특수관계인"으로, "같은 조 제2항에 따른 시가(時價)"를 "제52조제2항에 따른 시가"로 하며, 같은 조 제3항을 다음과 같이 한다.

③ 수익의 범위 및 구분 등에 필요한 사항은 대통령령으로 정한다.

제16조제1항 각 호 외의 부분을 다음과 같이 한다.